Các tỷ giá ngoại hối chủ yếu đối với USD, 1981-1990.

Các tỷ giá ngoại hối chủ yếu đối với USD, 1981-1990.

Thị trường ngoại hối (Forex, FX, hoặc thị trường tiền tệ) là một thị trường phi tập trung toàn cầu cho việc trao đổi các loại tiền tệ. Những người tham gia chính trong thị trường này là các ngân hàng quốc tế lớn. Các trung tâm tài chính khắp thế giới giữ chức năng như các neo của trao đổi giữa một loạt các loại người mua và người bán khác nhau suốt ngày đêm, ngoại trừ những ngày cuối tuần. EBS và Reuters’ dealing 3000 là hai nền tảng trao đổi FX[1] liên ngân hàng chính. Thị trường ngoại hối xác định giá trị tương đối của các tiền tệ khác nhau.[2]

Thị trường ngoại hối tương hỗ thương mại và góp vốn đầu tư quốc tế bằng cách được cho phép quy đổi tiền tệ. Ví dụ, nó được cho phép một doanh nghiệp tại Hoa Kỳ nhập khẩu sản phẩm & hàng hóa từ những nước thành viên Liên minh châu Âu, đặc biệt quan trọng là những thành viên Khu vực đồng xu tiền chung châu Âu, và trả bằng đồng Euro, mặc dầu thu nhập của doanh nghiệp đó là bằng đôla Mỹ. Nó cũng tương hỗ đầu tư mạnh trực tiếp trong giá trị của những tiền tệ, và carry trade, một dạng đầu tư mạnh dựa trên sự chênh lệch lãi suất vay giữa hai loại tiền tệ. [ 3 ]Trong một nghiệp vụ ngoại hối thường thì, một bên mua một lượng của một loại tiền tệ này bằng cách trả một lượng của một loại tiền tệ khác. Thị trường ngoại hối tân tiến mở màn hình thành trong thập niên 1970 sau ba thập kỷ của những hạn chế cơ quan chính phủ so với những nhiệm vụ ngoại hối ( mạng lưới hệ thống quản trị tiền tệ Bretton Woods đã thiết lập những quy tắc cho quan hệ thương mại và kinh tế tài chính giữa những quốc gia công nghiệp lớn trên quốc tế sau cuộc chiến tranh quốc tế II ), khi những vương quốc từ từ chuyển sang chính sách tỷ giá hối đoái thả nổi từ chính sách tỷ giá hối đoái trước đó, được cố định và thắt chặt theo mạng lưới hệ thống Bretton Woods .

Các cặp có thể được giao dịch trên ba loại thị trường khác nhau:

Bạn đang đọc: Thị trường ngoại hối – Wikipedia tiếng Việt

Như vậy, nó đã được gọi là thị trường gần nhất với lý tưởng của cạnh tranh đối đầu tuyệt vời và hoàn hảo nhất, bất kể sự can thiệp tiền tệ của những ngân hàng nhà nước TW. Theo Ngân hàng Thanh toán Quốc tế, [ 4 ] đến tháng 4 năm 2010, luân chuyển trung bình hàng ngày trên thị trường ngoại hối toàn thế giới được ước tính là 3,98 nghìn tỷ USD, tăng khoảng chừng 20 % so với khối lượng hàng ngày 3,21 nghìn tỷ USD của tháng 4 năm 2007. Một số công ty chuyên về thị trường ngoại hối đã đưa ra số lượng lệch giá trung bình hàng ngày vượt quá 4 nghìn tỷ USD [ 5 ]3,98 nghìn tỷ USD được phân ra như sau :

Kinh doanh và trao đổi tiền tệ lần đầu tiên xảy ra trong thời cổ đại.[6] Những người đổi tiền, những người giúp người khác đổi tiền và thu một khoản hoa hồng hoặc tính một khoản phí đã từng sống trong thời đại của các tác phẩm Talmud (thời đại Kinh Thánh). Những người này (đôi khi được gọi là “kollybistẻs”) đã sử dụng các quầy hàng thành phố, và vào những thời điểm lễ hội thì là các đền miếu của Tòa dân ngoại để thay thế.[7] Những người đổi tiền cũng có trong thời gian cổ xưa gần đây hơn so với thợ bạc và/hoặc thợ vàng.[8]

Trong suốt thế kỷ 4 chính quyền sở tại Byzantin giữ độc quyền việc trao đổi tiền tệ. [ 9 ]

Trong suốt thế kỷ thứ mười lăm gia đình Medici đã được yêu cầu để mở các ngân hàng tại các địa điểm nước ngoài để trao đổi tiền tệ để hành động cho các nhà buôn hàng dệt may.[10][11] Để tạo thuận lợi cho trao đổi ngân hàng này tạo ra sổ sách kế toán nostro (từ tiếng Ý được dịch – “của chúng ta”) trong đó có hai mục cột cho thấy lượng nội tệ và ngoại tệ, liên quan thông tin đến việc giữ của một tài khoản với một ngân hàng nước ngoài.[12][13][14][15] Trong thế kỷ 17 (hoặc 18) Amsterdam đã duy trì một thị trường forex hoạt động.[16][17] Trong năm 1704 ngoại hối đã diễn ra giữa các đại lý hoạt động vì lợi ích của các quốc gia Anh và Hà Lan.[18]

Hãng Alexander Brown & Sons đã thỉnh thoảng thực hiện các trao đổi ngoại tệ khoảng năm 1850 và đã là người tham gia dẫn đầu trong lĩnh vực này tại Hoa Kỳ[19] Trong năm 1880 J.M. do Espírito Santo de Silva (Banco Espírito e Comercial de Lisboa) được áp dụng cho và được cho phép để bắt đầu thu hút các doanh nghiệp giao dịch ngoại hối.[20][21]

Năm 1880 được coi là một nguồn cho là sự khởi đầu của ngoại hối văn minh, quan trọng so với trong thực tiễn của mở màn bản vị vàng trong năm này. [ 22 ]Trước cuộc chiến tranh quốc tế thứ nhất có một trấn áp hạn chế nhiều hơn về thương mại quốc tế. Bị thôi thúc bởi nguyên do cuộc chiến tranh những vương quốc đã từ bỏ mạng lưới hệ thống tiền tệ bản vị vàng. [ 23 ]

Từ 1899 tới 1913 những nắm giữ ngoại hối của những nước tăng 10,8 %, trong khi những nắm giữ vàng tăng 6,3 %. [ 24 ]Tại thời gian đóng cửa của năm 1913, gần 50% ngoại hối của quốc tế được thực thi bằng cách sử dụng đồng bảng Anh. [ 25 ] Số lượng những ngân hàng nhà nước quốc tế hoạt động giải trí trong khoanh vùng phạm vi ranh giới của London đã tăng lên trong những năm 1860 – 1913 từ 3 lên 71. Năm 1902 có tổng thể là hai nhà môi giới ngoại hối London. [ 26 ] Trong những năm đầu của thế kỷ hai mươi trao đổi là hoạt động giải trí mạnh nhất ở Paris, Thành Phố New York và Berlin, trong khi Anh hầu hết không tương quan trong trao đổi cho đến năm 1914. Từ năm 1919 đến 1922 số lao động của một nhà môi giới ngoại hối trong London tăng lên 17, năm 1924 có 40 hãng hoạt động giải trí với mục tiêu ngoại hối. [ 27 ] Trong những năm 1920 sự Open của trao đổi ở London giống như nhiều biểu lộ tân tiến. Đến năm 1928, trao đổi ngoại hối là một phần không hề thiếu trong hoạt động giải trí kinh tế tài chính của thành phố này. Kiểm soát ngoại hối lục địa, cộng với những yếu tố khác, ở châu Âu và châu Mỹ La tinh, đã cản trở bất kể nỗ lực thịnh vượng bán sỉ từ trao đổi cho những người trong London những năm 1930. [ 28 ]Trong những năm 1920 ngoại hối mái ấm gia đình Kleinwort được biết đến là những nhà chỉ huy của thị trường, Japhets, S, Montagu và Co và Seligmans là những người tham gia đáng kể vẫn bảo vệ công nhận. [ 29 ] Trong năm 1945 chính phủ nước nhà của vương quốc Ethiopias chiếm hữu một thặng dư ngoại hối. [ 30 ]

Sau Thế chiến II Bretton Woods Accord đã được ký kết được cho phép tiền tệ dịch chuyển trong khoanh vùng phạm vi 1 % mệnh giá tiền tệ. [ 31 ] Tại Nhật Bản lao lý đã đổi khác trong năm 1954 bởi Luật Ngân hàng ngoại hối, nên, Ngân hàng Tokyo đã trở thành TT ngoại hối vào tháng 9 năm đó. Từ năm 1954 và 1959 lao lý Nhật Bản đã được triển khai để cho phép sự gồm có của nhiều tiền tệ phương Tây trong ngoại hối của Nhật Bản. [ 32 ]

Tổng thống Nixon là người đã kết thúc Bretton Woods Accord và tỷ giá hối đoái cố định, đem lại cuối cùng là một hệ thống tiền tệ thả nổi tự do. Sau khi chấm dứt của việc ban hành Bretton Woods Accord (trong năm 1971 [33]) thỏa thuận Smithsonian cho phép trao đổi dao động trong khoảng 2%. Trong thời gian 1961-1962 số lượng các hoạt động ngoại hối của Cục dự trữ liên bang Mỹ là tương đối thấp.[34][35] Những bên liên quan trong việc kiểm soát tỷ giá hối đoái thấy các ranh giới của Hiệp định này là không thực tế và do đó đã ngừng hiệp định này vào tháng 3 năm 1973, khi đôi khi sau đó không ai trong số các đồng tiền mạnh được duy trì với năng lực cho chuyển đổi sang vàng, các tổ chức dựa trên thay vì dự trữ tiền tệ.[36][37] Trong thời gian 1970-1973 số lượng các trao đổi diễn ra trên thị trường tăng lên gấp ba lần.[38][39][40] Tại một số thời gian (theo Gandolfo trong tháng hai-tháng 3 năm 1973) một số thị trường đã được “chia”, do đó, một thị trường hai cấp tiền tệ sau đó đã được giới thiệu, với các tỷ giá tiền tệ kép. Điều này đã bị bãi bỏ trong tháng 3 năm 1974.[41][42][43]

Reuters đã trình làng trong tháng 6 năm 1973 màn hình hiển thị máy tính, thay thế sửa chữa cho điện thoại thông minh và telex được sử dụng cho những làm giá thanh toán giao dịch trước đây. [ 44 ]

Do sự thiếu hiệu quả cuối cùng của Bretton Woods Accord và European Joint Float các thị trường ngoại hối đã buộc phải đóng cửa đôi khi trong năm 1972 và tháng 3 năm 1973.[45][46] Vụ lớn nhất trong tất cả các mua đô la trong lịch sử là của năm 1976 khi chính phủ Tây Đức đạt được gần 3 tỷ USD mua lại (một con số được cho là 2,75 tỷ USD trong tổng số bởi The Statesman: Số 18 năm 1974), sự kiện này cho thấy tình hình không thể cân bằng tính ổn định trao đổi bằng các biện pháp kiểm soát sử dụng vào thời điểm đó và hệ thống tiền tệ và các thị trường ngoại hối tại “Tây” Đức và các nước khác ở châu Âu bị đóng cửa trong hai tuần (trong tháng Hai và, hay, tháng 3 năm 1973. Giersch, Paqué, và Schmieding tuyên bố đóng cửa sau khi mua “7,5 triệu Dmarks” Brawley tuyên bố “… các thị trường giao dịch đã phải đóng cửa. Khi họ mở lại… 01 tháng ba” đó là một sự mua lớn xảy ra sau khi đóng cửa).[47][48][49][50]

Thực tế năm 1973 lưu lại điểm mà ngoại hối bị kiểm soát và điều chỉnh vương quốc nhà nước, trao đổi ngân hàng nhà nước kết thúc và thả nổi trọn vẹn, những điều kiện kèm theo tương đối tự do của một thị trường có đặc thù đặc tính của tình hình trong thời hạn đương đại mở màn ( theo một nguồn tin ), [ 51 ] mặc dầu một nguồn tin khác công bố lần tiên phong một cặp tiền tệ được đưa ra như một lựa chọn cho những thương nhân Hoa Kỳ để mua là trong năm 1982, có những tiền tệ bổ trợ có sẵn của những năm tiếp theo. [ 52 ] [ 53 ]Ngày 1 tháng Giêng 1981 ( như một phần của sự đổi khác khởi đầu trong năm 1978 [ 54 ] ) Ngân hàng Trung ương Trung Quốc được cho phép 1 số ít ” doanh nghiệp ” trong nước tham gia thanh toán giao dịch ngoại hối. [ 55 ] Đôi khi trong những tháng của năm 1981, cơ quan chính phủ Nước Hàn đã kết thúc trấn áp ngoại hối và được cho phép trao đổi tự do xảy ra lần tiên phong. Trong năm 1988, cơ quan chính phủ những nước gật đầu hạn ngạch của IMF cho thương mại quốc tế. [ 56 ]Sự can thiệp của ngân hàng nhà nước châu Âu đặc biệt quan trọng là ngân hàng nhà nước Bundesbank, đã ảnh hưởng tác động đến thị trường ngoại hối, đặc biệt quan trọng vào ngày 27 tháng 2 năm 1985. [ 57 ] Tỷ trọng lớn nhất của toàn bộ những trao đổi trên toàn quốc tế trong năm 1987 đều nằm tại Vương quốc Anh, vượt hơn một chút ít so với một phần tư của Hoa Kỳ của châu Mỹ vương quốc đứng thứ hai tại hầu hết những khu vực tương quan đến trao đổi. [ 58 ]Trong năm 1991, nước cộng hòa Iran đổi khác những điều ước quốc tế với 1 số ít nước từ trao đổi dầu tới ngoại hối. [ 59 ]

Không giống như một thị trường CP, thị trường ngoại hối được chia thành những Lever truy vấn. Ở phía trên là thị trường liên ngân hàng nhà nước, được tạo thành trong những ngân hàng nhà nước thương mại và sàn chứng khoán kinh doanh thương mại lớn nhất. Trong thị trường liên ngân hàng nhà nước, sự chênh lệch giữa giá mua và giá cả ngoại tệ là rất lớn và những người chơi bên ngoài thị trường này đều không biết tới sự chênh lệch đó. Sự độc lạ giữa giá mua và giá cả sẽ lớn hơn ( ví dụ từ 0 tới 1 pip đến 1-2 pip cho một đồng xu tiền như EUR ) khi mức độ tiếp cận thị trường của bạn giảm xuống. Điều này là do khối lượng. Nếu một thương nhân hoàn toàn có thể bảo vệ số lượng lớn những thanh toán giao dịch so với số tiền lớn, họ hoàn toàn có thể nhu yếu chênh lệch giữa giá mua và giá cả là ít hơn, điều này được xem như thể một sự chênh lệch tốt hơn cho người mua. Mức độ truy vấn tạo nên thị trường ngoại hối được xác lập bởi size của ” hạn mức ” ( số tiền mà họ đang trao đổi ). Thị trường liên ngân hàng nhà nước số 1 thông tin tài khoản cho khoảng chừng 39 % của toàn bộ những thanh toán giao dịch. [ 60 ] Từ đó, những ngân hàng nhà nước nhỏ hơn, tiếp theo là những tập đoàn lớn lớn đa vương quốc ( cần phải phòng hộ rủi ro đáng tiếc và chi trả cho nhân viên cấp dưới ở những nước khác nhau ), những quỹ phòng hộ lớn, và thậm chí còn 1 số ít nhà tạo dựng thị trường kinh doanh nhỏ. Theo Galati và Melvin, ” Các quỹ hưu trí, công ty bảo hiểm, quỹ tương hỗ, và những nhà đầu tư tổ chức triển khai khác đã đóng một vai trò ngày càng quan trọng trong thị trường kinh tế tài chính nói chung, và trong thị trường ngoại hối nói riêng, kể từ đầu những năm 2000. ” ( 2004 ) Ngoài ra, ông chú ý quan tâm, ” những quỹ phòng hộ đã tăng trưởng đáng kể trong quy trình tiến độ 2001 – 2004 cả về số lượng và size tổng thể và toàn diện “. [ 64 ] Các ngân hàng nhà nước TW cũng tham gia vào thị trường ngoại hối để sắp xếp tiền tệ cho những nhu yếu kinh tế tài chính của họ .

Một phần quan trọng của thị trường này xuất phát từ hoạt động giải trí kinh tế tài chính của những công ty tìm kiếm ngoại hối để giao dịch thanh toán sản phẩm & hàng hóa, dịch vụ. Công ty thương mại thường thanh toán giao dịch một lượng tương đối nhỏ so với những ngân hàng nhà nước hoặc những nhà đầu cơ, và những trao đổi của họ thường có tác động ảnh hưởng thời gian ngắn rất ít lên lãi suất vay thị trường. Tuy nhiên, dòng chảy thương mại là một yếu tố quan trọng theo hướng dài hạn của tỷ giá hối đoái của đồng xu tiền. Một số công ty đa vương quốc hoàn toàn có thể có một tác động ảnh hưởng không hề đoán trước khi những vị trí rất lớn được bảo hiểm do những tiếp xúc không được biết đến thoáng rộng bởi những người tham gia thị trường khác .

Các ngân hàng nhà nước TW vương quốc đóng một vai trò quan trọng trong thị trường ngoại hối. Họ cố gắng nỗ lực để trấn áp cung tiền, lạm phát kinh tế, và / hoặc những lãi suất vay và thường có những tỷ giá tiềm năng chính thức hoặc không chính thức cho đồng tiền của mình. Họ hoàn toàn có thể sử dụng dự trữ ngoại hối thường đáng kể của họ để không thay đổi thị trường. Tuy nhiên, hiệu suất cao của những ngân hàng nhà nước TW ” không thay đổi đầu tư mạnh ” là đáng hoài nghi chính do ngân hàng nhà nước TW không bị phá sản nếu họ bị thiệt hại lớn, như những thương nhân khác sẽ hoàn toàn có thể bị, và không có vật chứng thuyết phục rằng họ triển khai một thanh toán giao dịch có doanh thu .

Ấn định ngoại hối là tỷ giá hối đoái tiền tệ hàng ngày bị cố định và thắt chặt bởi ngân hàng nhà nước vương quốc của mỗi nước. Ý tưởng là ngân hàng nhà nước TW sử dụng ấn định thời hạn và tỷ giá hối đoái để nhìn nhận hành vi của tiền tệ của họ. Ấn định tỷ giá hối đoái phản ánh giá trị thực sự của trạng thái cân đối trên thị trường. Các ngân hàng nhà nước, những đại lý và thương nhân sử dụng tỷ giá ấn định như một chỉ báo khuynh hướng .Chỉ cần kỳ vọng hay lời đồn thổi của một can thiệp ngoại hối ngân hàng nhà nước TW là hoàn toàn có thể đủ để không thay đổi tiền tệ, nhưng sự can thiệp tích cực hoàn toàn có thể được sử dụng nhiều lần mỗi năm ở những nước có một chính sách tiền tệ thả nổi bẩn. Ngân hàng TW không luôn luôn đạt được tiềm năng của họ. Các nguồn lực tích hợp của thị trường hoàn toàn có thể thuận tiện áp đảo bất kể ngân hàng nhà nước TW nào. [ 65 ] Một số ngữ cảnh của vạn vật thiên nhiên này đã được nhìn thấy trong sụp đổ Cơ chế Tỷ giá hối đoái châu Âu 1992 – 1993, và trong thời hạn gần đây hơn ở châu Á .

Khoảng 70% đến 90% các giao dịch ngoại hối là đầu cơ. Nói cách khác, người hoặc tổ chức mà mua, bán ngoại tệ không có kế hoạch để thực sự nhận về đồng tiền cuối cùng; đúng hơn, họ chỉ đầu cơ trên sự chuyển động của tiền tệ cụ thể. Các quỹ phòng hộ đã đạt được một danh tiếng đối với việc đầu cơ tiền tệ tích cực từ năm 1996. Họ kiểm soát hàng tỷ đô-la vốn cổ phần và có thể vay hàng tỷ đô-la hơn nữa, và do đó có thể áp đảo sự can thiệp của ngân hàng trung ương để hỗ trợ hầu hết các tiền tệ, nếu các cơ bản kinh tế đang ủng hộ các quỹ phòng hộ này.

Các công ty quản trị góp vốn đầu tư ( người thường quản lý tài khoản lớn thay mặt đại diện cho những người mua như những quỹ hưu trí và những cúng vốn ) sử dụng thị trường ngoại hối để tạo điều kiện kèm theo cho những nhiệm vụ sàn chứng khoán quốc tế. Ví dụ, một người quản trị góp vốn đầu tư mang một hạng mục CP quốc tế cần phải mua và bán một số ít cặp ngoại tệ để trả tiền mua sàn chứng khoán quốc tế .Một số công ty quản trị góp vốn đầu tư cũng có nhiều hoạt động giải trí lớp phủ tiền tệ chuyên biệt đầu tư mạnh, trong đó quản trị những tiếp xúc tiền tệ của người mua với mục tiêu tạo ra doanh thu cũng như hạn chế rủi ro đáng tiếc. Trong khi số lượng những loại công ty chuyên biệt là khá nhỏ, nhiều công ty có một giá trị lớn của gia tài thuộc quyền quản trị và, do đó, hoàn toàn có thể tạo ra những trao đổi lớn .

Các thương nhân đầu tư mạnh kinh doanh nhỏ cá thể tạo thành một phân khúc đang tăng trưởng của thị trường này với sự sinh ra của những nền tảng ngoại hối kinh doanh nhỏ, cả về quy mô và tầm quan trọng. Hiện nay, họ tham gia một cách gián tiếp trải qua những nhà môi giới hoặc ngân hàng nhà nước. Các nhà môi giới kinh doanh bán lẻ, trong khi bị trấn áp và điều tiết hầu hết ở Mỹ bởi Ủy ban giao dịch tương lai sản phẩm & hàng hóa và Thương Hội tương lai vương quốc trong quá khứ đã là đối tượng người tiêu dùng của gian lận ngoại hối định kỳ. [ 66 ] [ 67 ] Để đối phó với yếu tố này, trong năm 2010, NFA nhu yếu những thành viên của nó mà kinh doanh thương mại trên những thị trường ngoại hối ĐK như vậy ( tức là, CTA ngoại hối thay vì một CTA ). Các thành viên NFA này mà theo truyền thống cuội nguồn sẽ có nhu yếu vốn ròng tối thiểu, những FCM và IB, hoàn toàn có thể bị nhu yếu vốn ròng tối thiểu lớn hơn nếu họ kinh doanh thương mại ngoại hối. Một số những nhà môi giới ngoại hối hoạt động giải trí từ Vương quốc Anh dưới những lao lý của Cơ quan dịch vụ kinh tế tài chính nơi thanh toán giao dịch ngoại hối sử dụng biên là một phần của ngành công nghiệp trao đổi những phái sinh OTC rộng hơn gồm có những Hợp đồng độc lạ ( CFD ) và cá cược lây lan kinh tế tài chính .

Có hai loại chính của các nhà môi giới ngoại hối bán lẻ cung cấp các cơ hội cho trao đổi đầu cơ tiền tệ: nhà môi giới và nhà đại lý hoặc nhà tạo lập thị trường. Nhà môi giới phục vụ như một đại lý của khách hàng trong thị trường ngoại hối rộng hơn, bằng cách tìm kiếm mức giá tốt nhất trên thị trường cho một đặt lệnh bán lẻ và xử lý thay mặt cho khách hàng bán lẻ. Họ tính phí hoa hồng hoặc đánh dấu bổ sung vào giá thu được trên thị trường. Nhà đại lý hoặc nhà tạo lập thị trường, ngược lại, thường hành động như là bên chính trong các giao dịch đối với khách hàng bán lẻ, và báo giá một mức giá mà họ sẵn sàng để đối phó với.

Các công ty ngoại hối phi ngân hàng nhà nước ship hàng trao đổi tiền tệ và thanh toán giao dịch quốc tế cho những cá thể và những công ty tư nhân. Đây còn được gọi là những nhà môi giới ngoại hối nhưng độc lạ ở chỗ chúng không phân phối trao đổi đầu cơ mà là trao đổi tiền tệ với những khoản giao dịch thanh toán ( ví dụ, thường có một phân phối vật lý của đồng xu tiền vào một thông tin tài khoản ngân hàng nhà nước ) .Người ta ước tính rằng ở Anh, 14 % những chuyển tiền / thanh toán giao dịch [ 68 ] được triển khai trải qua những công ty ngoại hối. Điểm bán hàng của những công ty này thường là họ sẽ cung ứng cho tỷ giá tốt hơn hoặc giao dịch thanh toán rẻ hơn so với ngân hàng nhà nước của người mua. Các công ty này khác những công ty chuyển tiền / gửi tiền ở chỗ họ thường cung ứng những dịch vụ giá trị cao hơn .

Các công ty chuyển tiền / trả tiền thực thi những chuyển tiền giá trị thấp với khối lượng lớn thường của người di cư kinh tế tài chính trở lại quốc gia của họ. Trong năm 2007, Aite Group ước tính có 369 tỷ USD kiều hối ( tăng 8 % so với năm trước ). Bốn thị trường lớn nhất ( Ấn Độ, Trung Quốc, México và Philippines ) nhận được 95 tỷ USD. Các nhà sản xuất lớn nhất và tốt nhất được biết đến là Western Union với 345.000 đại lý trên toàn thế giới tiếp theo là UAE Exchange .Đại lý thu đổi ngoại tệ hoặc những công ty chuyển tiền cung ứng dịch vụ ngoại hối có giá trị thấp cho hành khách. Họ thường được đặt tại những trường bay và nhà ga hoặc tại những khu vực du lịch và được cho phép những loại tiền xu tiền giấy được trao đổi từ tiền tệ này sang tiền tệ khác. Họ truy vấn vào những thị trường ngoại hối trải qua những ngân hàng nhà nước hoặc những công ty ngoại hối phi ngân hàng nhà nước .

Không có thị trường thống nhất hoặc được thanh toán bù trừ trung tâm đối với đa số các trao đổi, và có rất ít quy định xuyên biên giới. Do bản chất giao dịch ngoài sàn (OTC) của các thị trường tiền tệ, có một số thị trường kết nối với nhau, nơi các công cụ tiền tệ khác nhau được giao dịch. Điều này có nghĩa rằng không có một tỷ giá hối đoái duy nhất mà là một số tỷ giá (giá cả) khác nhau, phụ thuộc vào cái mà ngân hàng hoặc nhà tạo lập thị trường đang giao dịch, và nó ở đâu. Trong thực tế các tỷ giá khá gần do hưởng chênh lệch. Do sự thống trị của London trên thị trường này, giá niêm yết của một loại tiền tệ cụ thể thường là giá thị trường London. Các sàn giao dịch ngoại hối lớn bao gồm EBS và Reuters, trong khi các ngân hàng lớn cũng cung cấp các hệ thống giao dịch. Một liên doanh của Chicago Mercantile Exchange và Reuters, được gọi là Fxmarketspace mở cửa vào năm 2007 và đã ước nguyện nhưng không thành công tới vai trò của một cơ chế thanh toán bù trừ thị trường trung tâm.

Các TT trao đổi chính là Thành Phố New York và Luân Đôn, mặc dầu Tokyo, Hồng Kông và Nước Singapore cũng là những TT quan trọng. Các ngân hàng nhà nước trên toàn quốc tế tham gia. Trao đổi tiền tệ xảy ra liên tục trong ngày ; phiên thanh toán giao dịch châu Á kết thúc, phiên châu Âu khởi đầu, tiếp theo là phiên Bắc Mỹ và sau đó trở lại với phiên thanh toán giao dịch châu Á, ngoại trừ những ngày cuối tuần .Các dịch chuyển trong tỷ giá hối đoái thường được gây ra bởi dòng chảy tiền tệ trong thực tiễn cũng như bởi những mong đợi của những biến hóa trong dòng chảy tiền tệ gây ra bởi những đổi khác trong tăng trưởng tổng mẫu sản phẩm quốc nội ( GDP ), lạm phát kinh tế ( triết lý nhu cầu mua sắm tương tự ), lãi suất vay ( tương tự lãi suất vay, hiệu ứng Fisher trong nước, hiệu ứng Fisher quốc tế ), thâm hụt hoặc thặng dư ngân sách và thâm hụt thương mại, những thanh toán giao dịch M&A lớn qua biên giới và những điều kiện kèm theo kinh tế tài chính vĩ mô khác. Tin tức quan trọng được phát hành công khai minh bạch, thường vào ngày dự kiến , rất nhiều người được tiếp cận với cùng những tin tức vào cùng một lúc. Tuy nhiên, những ngân hàng nhà nước lớn có lợi thế quan trọng ; họ hoàn toàn có thể nhìn thấy dòng đặt lệnh của những người mua của họ .

Các tiền tệ được trao đổi với nhau theo cặp. Mỗi cặp tiền tệ do đó tạo thành một sản phẩm trao đổi cụ thể và được ghi theo truyền thống XXXYYY hay XXX/YYY, ở đây XXX và YYY là ISO 4217 mã 3 chữ cái quốc tế của các tiền tệ liên quan. Tiền tệ thứ nhất (XXX) là tiền tệ cơ sở mà được báo giá liên quan tới tiền tệ thứ hai (YYY), gọi là tiền tệ đối lập (hay tiền tệ trích dẫn). Ví dụ, báo giá EURUSD (EUR/USD) 1.5465 là giá của euro được biểu diễn bằng đô-la Mỹ, có nghĩa 1 euro = 1.5465 đô-la. Quy ước thị trường này là báo giá hầu hết tỷ giá hối đoái so với USD với đô-la Mỹ là đồng tiền cơ sở (ví dụ như cặp USDJPY, USDCAD, USDCHF). Các trường hợp ngoại lệ là bảng Anh (GBP), đô-la Úc (AUD), đô-la Tân Tây Lan (NZD) và euro (EUR), khi USD là tiền tệ đối lập (ví dụ như GBPUSD, AUDUSD, NZDUSD, EURUSD).

Các yếu tố ảnh hưởng tác động đến XXX sẽ tác động ảnh hưởng đến cả XXXYYY và XXXZZZ. Điều này làm cho tiền tệ tích cực đối sánh tương quan giữa XXXYYY và XXXZZZ .Trên thị trường giao ngay, theo Khảo sát Ba năm một lần năm 2010, những cặp tiền tệ song phương được thanh toán giao dịch nhiều nhất là :

và đồng tiền của Mỹ đã tham gia trong 84,9 % những thanh toán giao dịch, tiếp theo là đồng euro ( 39,1 % ), đồng yên ( 19,0 % ), và đồng bảng Anh ( 12,9 % ). Tỷ lệ Xác Suất khối lượng cho tổng thể những đồng xu tiền đơn cử sẽ được thêm lên đến 200 %, do từng thanh toán giao dịch đều tương quan đến hai đồng xu tiền .Trao đổi đồng euro đã tăng lên đáng kể từ phát minh sáng tạo của tiền tệ này trong tháng 1 năm 1999, và thị trường ngoại hối sẽ còn duy trì đô-la-là-trung tâm trong bao lâu vẫn còn mở để tranh luận. Cho đến gần đây, thanh toán giao dịch đồng euro so với tiền tệ ZZZ không châu Âu sẽ thường tương quan đến hai trao đổi : EURUSD và USDZZZ. Ngoại lệ này là EURJPY, mà là một cặp tiền tệ được thanh toán giao dịch xây dựng trong thị trường giao ngay liên ngân hàng nhà nước. Do giá trị của đồng đô la đã bị xói mòn trong năm 2008, chăm sóc trong sử dụng đồng euro như tiền tệ tham chiếu cho giá sản phẩm & hàng hóa ( như dầu ), cũng như một phần đông dự trữ ngoại hối của những ngân hàng nhà nước, đã tăng lên đáng kể. Giao dịch bằng đồng tiền của những nước sản xuất sản phẩm & hàng hóa, ví dụ điển hình như AUD, NZD, CAD, cũng đã tăng lên .

Các triết lý sau đây lý giải sự dịch chuyển về tỷ giá hối đoái trong một chính sách tỷ giá hối đoái thả nổi ( Trong một chính sách tỷ giá hối đoái cố định và thắt chặt, tỷ giá được quyết định hành động bởi chính phủ nước nhà của nó ) :

Không có quy mô nào đã tăng trưởng cho đến nay thành công xuất sắc để lý giải tỷ giá hối đoái và dịch chuyển trong những khung thời hạn dài hơn. Đối với những khung thời hạn ngắn hơn ( ít hơn một vài ngày ) thuật toán hoàn toàn có thể được đưa ra để Dự kiến giá. Điều này được hiểu từ những quy mô bên trên rằng nhiều yếu tố kinh tế tài chính vĩ mô tác động ảnh hưởng đến tỷ giá hối đoái và sau cuối giá tiền tệ là hiệu quả của hai lực lượng của cung và cầu. Thị trường tiền tệ của quốc tế hoàn toàn có thể được xem như một sự phong phú rất lớn : trong một hỗn hợp lớn và luôn biến hóa của những sự kiện hiện tại, những yếu tố cung và cầu này liên tục biến hóa, và giá của một đồng xu tiền tương quan đến một sự biến hóa cho tương thích. Không có thị trường khác gồm có ( và tinh lọc ) nhiều như hầu hết những gì đang xảy ra trên quốc tế tại thời hạn bất kể nhất định như tỷ giá hối đoái. [ 71 ]Cung cấp và nhu yếu so với bất kể đồng xu tiền nào, và do đó giá trị của nó, không bị tác động ảnh hưởng bởi một yếu tố duy nhất, mà là của một số ít yếu tố. Những yếu tố này thường rơi vào ba loại : những yếu tố kinh tế tài chính, điều kiện kèm theo chính trị và tâm ý thị trường .

Chúng gồm có : ( a ) chủ trương kinh tế tài chính, được phổ cập bởi những cơ quan cơ quan chính phủ và ngân hàng nhà nước TW, ( b ) điều kiện kèm theo kinh tế tài chính, nói chung được bật mý trải qua những báo cáo giải trình kinh tế tài chính, và những chỉ số kinh tế tài chính khác .

Điều kiện chính trị và những sự kiện nội bộ, khu vực và quốc tế hoàn toàn có thể có một tác động ảnh hưởng thâm thúy trên thị trường tiền tệ .Tất cả những tỷ giá hối đoái rất nhạy cảm với không ổn định chính trị và Dự kiến về đảng cầm quyền mới. Biến động chính trị và không ổn định hoàn toàn có thể có tác động ảnh hưởng xấu đi đến nền kinh tế tài chính của một vương quốc. Ví dụ, không ổn định của chính phủ nước nhà liên minh ở Pakistan và Đất nước xinh đẹp Thái Lan hoàn toàn có thể ảnh hưởng tác động xấu đi đến giá trị đồng tiền của họ. Tương tự như vậy, trong một vương quốc gặp khó khăn vất vả về kinh tế tài chính, sự nổi lên của một nhóm chính trị được coi là chịu nghĩa vụ và trách nhiệm về kinh tế tài chính hoàn toàn có thể có tính năng ngược lại. Ngoài ra, những sự kiện trong một vương quốc trong một khu vực hoàn toàn có thể thôi thúc sự chăm sóc tích cực / xấu đi ở nước láng giềng, và trong quy trình này, tác động ảnh hưởng đến đồng tiền của mình .

Tâm lý thị trường và nhận thức của thương nhân ảnh hưởng đến thị trường ngoại hối trong nhiều cách khác nhau :

Một nhiệm vụ giao ngay là một nhiệm vụ giao hàng hai ngày ( ngoại trừ trong trường hợp những trao đổi giữa Đô-la Mỹ, Đô-la Canada, Lia Thổ Nhĩ Kỳ, Euro và Rúp Nga, mà xử lý trong ngày thao tác tiếp theo ), như trái ngược với những hợp đồng tương lai, thường là ba tháng. Trao đổi này đại diện thay mặt cho một ” trao đổi trực tiếp ” giữa hai đồng xu tiền, có khung thời hạn ngắn nhất, tương quan đến tiền mặt chứ không phải là một hợp đồng ; và tiền lãi không được gồm có trong thanh toán giao dịch đã thỏa thuận hợp tác .

Một cách để đối phó với những rủi ro đáng tiếc ngoại hối là tham gia vào một thanh toán giao dịch kỳ hạn. Trong thanh toán giao dịch này, tiền tài không thực sự đổi tay cho đến 1 số ít ngày được thỏa thuận hợp tác trong tương lai. Một người mua và người bán chấp thuận đồng ý trên một tỷ giá hối đoái cho một ngày bất kể nào đó trong tương lai, và những thanh toán giao dịch xảy ra vào ngày đó, bất kể tỷ giá thị trường sau đó là bao nhiêu. Thời gian của trao đổi hoàn toàn có thể là một ngày, một vài ngày, tháng hoặc năm. Thường ngày này được quyết định hành động bởi cả hai bên. Sau đó, hợp đồng kỳ hạn được thương lượng và thỏa thuận hợp tác bởi cả hai bên .

Loại thông dụng nhất của thanh toán giao dịch kỳ hạn là hoán đổi. Trong một hoán đổi, hai bên trao đổi tiền tệ cho một độ dài thời hạn nhất định và đồng ý chấp thuận đảo ngược thanh toán giao dịch tại một ngày sau đó. Đây không phải là hợp đồng tiêu chuẩn và không được mua và bán trải qua sàn thanh toán giao dịch. Một ký quỹ thường được nhu yếu để giữ vị trí mở cho đến khi thanh toán giao dịch được hoàn tất .

Hợp đồng tương lai là hợp đồng kỳ hạn được tiêu chuẩn hóa và thường được mua và bán dựa trên một sàn thanh toán giao dịch tạo ra cho mục tiêu này. Các hợp đồng dài trung bình là khoảng chừng 3 tháng. Hợp đồng tương lai thường gồm có một số tiền lãi nào đó .

Một quyền chọn ngoại hối ( quyền chọn FX ) là một phái sinh mà chủ sở hữu có quyền nhưng không phải nghĩa vụ và trách nhiệm trao đổi tiền gốc một đồng xu tiền thành một đồng xu tiền khác tại một tỷ giá ngoại hối được thỏa thuận hợp tác trước vào một ngày đơn cử. Thị trường quyền chọn này là thị trường sâu nhất, lớn nhất và thanh khoản cao nhất cho bất kể loại quyền chọn nào trên quốc tế .

Tranh cãi về những nhà đầu tư mạnh tiền tệ và hiệu suất cao của họ trong việc phá giá đồng xu tiền và nền kinh tế tài chính vương quốc tái phát tiếp tục. Tuy nhiên, những nhà kinh tế tài chính gồm có Milton Friedman đã lập luận rằng những nhà đầu cơ ở đầu cuối là một tác động ảnh hưởng không thay đổi trên thị trường và triển khai tính năng quan trọng của việc cung ứng một thị trường cho những nhà phòng hộ và chuyển giao rủi ro đáng tiếc từ những người không muốn chịu đựng, sang những người muốn. [ 77 ] Các nhà kinh tế tài chính khác như Joseph Stiglitz xem lập luận này được dựa nhiều hơn vào những chủ trương và triết lý thị trường tự do hơn vào kinh tế tài chính học. [ 78 ]Các quỹ phòng hộ lớn và ” thương nhân vị trí ” nhiều vốn khác cũng là những nhà đầu cơ chuyên nghiệp chính. Theo một số ít nhà kinh tế tài chính, những thương nhân cá thể hoàn toàn có thể hành vi như những ” thương nhân nhiễu ” và có một vai trò gây không ổn định hơn so với những người chơi thông tin tốt hơn và lớn hơn. [ 79 ] Cũng được xem xét là sự ngày càng tăng trong mua và bán tự động hóa ngoại hối ; thuật toán, hoặc được tự động hóa, trao đổi đã tăng từ 2 % trong năm 2004 lên đến 45 % trong năm 2010. [ 80 ]Đầu cơ tiền tệ được coi là một hoạt động giải trí rất hoài nghi ở nhiều nước. Trong khi góp vốn đầu tư vào những công cụ kinh tế tài chính truyền thống lịch sử như trái phiếu hoặc CP thường được coi là góp phần tích cực vào tăng trưởng kinh tế tài chính bằng cách cung ứng vốn, đầu tư mạnh tiền tệ không ; theo quan điểm này, nó chỉ đơn thuần là cờ bạc mà thường gây trở ngại với chủ trương kinh tế tài chính. Ví dụ, trong năm 1992, đầu tư mạnh tiền tệ đã buộc Ngân hàng Trung ương Thụy Điển tăng lãi suất vay trong vài ngày tới trên 500 % mỗi năm, và sau đó làm giảm giá trị đồng cua-ron. [ 81 ] Cựu Thủ tướng Malaysia Mahathir Mohamad là một trong những người đề xuất kiến nghị nổi tiếng của quan điểm này. Ông đổ lỗi cho sự mất giá của rin-gít Malaysia trong năm 1997 cho George Soros và những nhà đầu cơ khác .Gregory J. Millman báo cáo giải trình về một quan điểm trái chiều, so sánh những nhà đầu cơ với ” đội giữ gìn ” người chỉ đơn thuần giúp ” thực thi ” những thỏa thuận hợp tác quốc tế và lường trước những tác động ảnh hưởng của ” pháp lý ” kinh tế tài chính cơ bản để có doanh thu. [ 82 ]Theo quan điểm này, những nước hoàn toàn có thể tăng trưởng bong bóng kinh tế tài chính không bền vững và kiên cố hay ngược đải nền kinh tế tài chính vương quốc của họ, và những nhà đầu cơ ngoại hối triển khai sự sụp đổ không hề tránh khỏi xảy ra sớm hơn. Một sự sụp đổ tương đối nhanh gọn thậm chí còn hoàn toàn có thể thích hợp hơn để liên tục giải quyết và xử lý sai kinh tế tài chính, sau đó bởi một ở đầu cuối, lớn hơn, sụp đổ. Mahathir Mohamad và những nhà phê bình khác của đầu tư mạnh được xem như đang nỗ lực để đánh lạc hướng đổ lỗi cho chính bản thân họ đã gây ra những điều kiện kèm theo kinh tế tài chính không vững chắc .

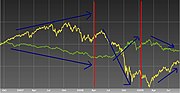

Hình 1 Biểu đồ hiển thị chỉ số MSCI của Cổ phiếu thế giới giảm trong khi chỉ số đôla tăng.

Hình 1 Biểu đồ hiển thị chỉ số MSCI của Cổ phiếu thế giới giảm trong khi chỉ số đôla tăng.

Lo ngại rủi ro đáng tiếc là một loại hành vi trao đổi được trình diện bởi thị trường ngoại hối khi một sự kiện bất lợi có năng lực xảy ra hoàn toàn có thể tác động ảnh hưởng đến những điều kiện kèm theo thị trường. Hành vi này xảy ra khi những thương nhân không thích rủi ro đáng tiếc thanh lý những vị trí của họ trong gia tài rủi ro đáng tiếc và chuyển những quỹ vào những gia tài ít rủi ro đáng tiếc hơn do không chắc như đinh. [ 83 ]

Tỷ lệ nhà giao dịch thua lỗ là 95% dựa trên Contentworks nghiên cứu và thống kê giao dịch ngoại hối. Dữ liệu công khai cho thấy 73% -95% khách hàng của nhà môi giới bị mất tiền. Luôn có một tỷ lệ phần trăm lớn các nhà giao dịch không có lợi nhuận nhưng cũng không phải là các nhà giao dịch thua lỗ. Vì vậy, có bao nhiêu nhà giao dịch ngoại hối có lợi nhuận? Trong ngành bán lẻ, khoảng 5% -10% và trong các công ty hỗ trợ, khoảng 80% thương nhân có lãi. Các sàn giao dịch đã có những báo cáo về số lượng nhà giao dịch thua lỗ trong mỗi chu kỳ 6 tháng.

Trong toàn cảnh thị trường ngoại hối, những thương nhân thanh lý vị trí của họ trong những tiền tệ khác nhau để mất vị trí trong những tiền tệ trú ẩn bảo đảm an toàn, ví dụ điển hình như đồng đô la Mỹ. [ 84 ] Đôi khi, sự lựa chọn của một đồng xu tiền trú ẩn bảo đảm an toàn là nhiều hơn một sự lựa chọn dựa trên tình cảm hiện hành chứ không phải là một trong những thống kê kinh tế tài chính. Một ví dụ là cuộc khủng hoảng cục bộ kinh tế tài chính năm 2008. Giá trị của kinh doanh thị trường chứng khoán trên toàn quốc tế giảm trong khi đồng đô la Mỹ tăng cường ( xem Hình 1 ). Điều này xảy ra bất chấp sự tập trung chuyên sâu can đảm và mạnh mẽ của cuộc khủng hoảng cục bộ ở Mỹ. [ 85 ]

Trao đổi carry tiền tệ là hành vi vay một tiền tệ có lãi suất vay thấp để mua một tiền tệ khác với lãi suất vay cao hơn. Một sự độc lạ lớn trong những lãi suất vay hoàn toàn có thể đem lại doanh thu cao cho thương nhân, đặc biệt quan trọng là nếu đòn kích bẩy cao được sử dụng. Tuy nhiên, với tổng thể những góp vốn đầu tư sử dụng đòn kích bẩy đây là một con dao hai lưỡi, và những dịch chuyển tỷ giá hối đoái lớn hoàn toàn có thể đùng một cái xoay những trao đổi vào những tổn thất rất lớn .

Các cảnh báo nhắc nhở trao đổi ngoại hối, thường được gọi là tín hiệu Forex là những kế hoạch mua và bán được phân phối bởi những thương nhân giàu kinh nghiệm tay nghề hoặc những nhà nghiên cứu và phân tích thị trường. Những tín hiệu này thường được tính một khoản phí bảo hiểm cho sau đó hoàn toàn có thể được sao chép hoặc nhân rộng bởi một thương nhân cho thông tin tài khoản hoạt động giải trí của mình. Sản phẩm tín hiệu ngoại hối được đóng gói như những cảnh báo nhắc nhở gửi đến một hộp thư hoặc sms người sử dụng, hoặc hoàn toàn có thể được thiết lập vào nền tảng thanh toán giao dịch của thương nhân .

Source: https://suanha.org

Category : Thị Trường

Khắc phục nhanh lỗi E-61 máy giặt Electrolux https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng...

Đọc tiếp

Lỗi H-34 trên tủ lạnh Sharp Không thể bỏ qua! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh...

Đọc tiếpBí ẩn lỗi E-54 trên máy giặt Electrolux https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn...

Đọc tiếp

Tủ lạnh Sharp lỗi H-31 gây hỏng ngăn đông lạnh https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32,...

Đọc tiếp

Lỗi E51 Máy Giặt Electrolux Gây Nguy Hiểm Cho Thiết Bị https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51...

Đọc tiếp

Tình trạng lỗi H-29 tủ lạnh Sharp Side by Side lan rộng Nguyên nhân, dấu hiệu, cách tự sửa lỗi...

Đọc tiếp