1. Quản trị hàng tồn kho là gì?

Quản trị hàng tồn kho là một việc làm cực kỳ quan trọng. Theo đó việc làm này yên cầu phải theo dõi sát sao hoạt động giải trí kinh doanh thương mại của doanh nghiệp, cũng như Dự kiến được tình hình dịch chuyển giá trên thị trường để điều phối lượng hàng tồn kho, đưa ra chủ trương tàng trữ tương thích, giảm thiểu tối đa những rủi ro đáng tiếc về hàng tồn kho. Từ đó giúp doanh nghiệp tiết kiệm chi phí được ngân sách nguồn vào, bảo vệ cung ứng đủ mẫu sản phẩm thành phẩm tại mọi thời gian, tăng năng lượng cạnh tranh đối đầu. Giải pháp quản trị hàng tồn kho tốt phải xử lý được những bài toán :

Phải luôn đảm bảo hàng tồn kho nằm trong mức an toàn, không vượt quá ngưỡng tối thiểu và tối đa

2. Vai trò của quản trị hàng tồn kho

Có thể tóm gọn vai trò của quản trị hàng tồn kho như sau :

Bạn hoàn toàn có thể tưởng tượng việc làm và vai trò của quản trị hàng tồn kho trải qua ví dụ đơn cử sau :Nhà cung ứng nguyên vật liệu có chương trình tặng thêm đặc biệt quan trọng, ví dụ như giảm 50 % giá cả với điều kiện kèm theo lượng hàng mua phải rất lớn hoặc giao dịch thanh toán tiền mặt .Đương nhiên xét về góc nhìn giá thành, đây là một thời cơ lý tưởng để doanh nghiệp của bạn giảm giá nguyên vật liệu mua vào, từ đó tăng doanh thu .Tuy nhiên về góc nhìn quá trình quản trị hàng tồn kho trong doanh nghiệp thì có nhiều yếu tố cần phải xem xét :

Như vậy, trải qua hoạt động giải trí quản trị kho hàng, doanh nghiệp sẽ có quyết định hành động nhập lượng nguyên vật liệu thế nào hài hòa và hợp lý, vừa chớp lấy thời cơ giảm ngân sách mua vào, nhưng vẫn phải bảo vệ quy trình tàng trữ, sản xuất, bán hàng diễn ra không thay đổi .

3.1 Quản trị hiện vật hàng tồn kho

Hoạt động này tập trung chuyên sâu vào yếu tố dữ gìn và bảo vệ vật chất của hàng tồn kho. Theo đó, doanh nghiệp sẽ lựa chọn hình thức lưu kho, diện tích quy hoạnh tàng trữ nào tương thích, bảo đảm an toàn và tiết kiệm chi phí nhất. Các phương tiện đi lại, thiết bị máy móc ( xe nâng tay, xe nâng máy, xe tải luân chuyển, … ) cần cho kho hàng cũng được xem xét mua để tăng cường hiệu suất cao sản xuất, tàng trữ, luân chuyển .Hàng tồn kho được dữ gìn và bảo vệ về vật chất, chất lượng tốt sẽ là yếu tố giúp doanh nghiệp nhận được thêm điểm cộng từ người mua, tăng tính cạnh tranh đối đầu trên thị trường .Để quản trị hiện vật hàng tồn kho tối ưu, bạn tìm hiểu thêm thêm về Phương pháp sắp xếp kho hàng khoa học và hiệu suất cao

3.2 Quản trị kế toán của tồn kho

Kế toán kho vận dụng những phiếu xuất kho, phiếu nhập kho, thẻ kho và file excel quản trị hàng tồn kho để thống kê giám sát lượng hàng tồn kho cũng như trấn áp hàng tồn kho tốt hơn .Đồng thời cần tích hợp kiểm kê hàng tồn kho tiếp tục hoặc định kỳ để chớp lấy kịp thời thực trạng sản phẩm & hàng hóa trong kho, tìm hướng khắc phục .Tham khảo : Quy trình kiểm kê hàng tồn kho đơn thuần và đúng mực

3.3 Quản trị kinh tế của hàng tồn kho

Đảm bảo cân đối giữa hai tiềm năng :

4. Các mô hình quản trị hàng tồn kho thông dụng và hiệu quả –

4.1 ABC analysis trong quản trị hàng tồn kho

Đây là một giải pháp phân loại loại sản phẩm và nguyên vật liệu trong hoạt động giải trí quản trị tồn kho. Cụ thể, ABC analysis có 3 nhóm hàng tồn kho cơ bản với mức độ quản trị khác nhau :Nhóm A : Các nguyên vật liệu, sản phẩm & hàng hóa tồn kho cần trấn áp ngặt nghèo, đúng chuẩn vì giá trị lớn, nên mua số lượng nhỏ. Chu kỳ truy thuế kiểm toán nên tiếp tục, thường thì là 1 tháng / lầnNhóm B : Các nguyên vật liệu, sản phẩm & hàng hóa tồn kho cần trấn áp ở mức tốt vì giá trị vừa phải, thường chiếm khoảng chừng 30 % tổng lượng hàng tồn kho. Thời gian truy thuế kiểm toán được khuyến khích là hàng quý, từ 3 tháng / lần .Nhóm C : Các nguyên vật liệu, sản phẩm & hàng hóa tồn kho chỉ cần trấn áp ở mức độ tương đối đơn thuần. Thông thường hàng nhóm C giá trị không lớn nhưng lại có tỉ trọng cao trong hàng tồn kho. 6 tháng nên truy thuế kiểm toán 1 lần .Nhờ ABC analysis, công tác làm việc quản trị hàng tồn kho tại doanh nghiệp được đúng chuẩn và hiệu suất cao hơn nhờ có chính sách phân loại rõ, nhìn nhận trọng tâm để góp vốn đầu tư nguồn lực, mỗi loại hàng tồn kho sẽ có giải pháp quản trị tương thích

4.2 Mô hình EOQ đặt hàng kinh tế cơ bản – Economic Order Quantity

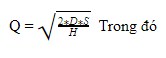

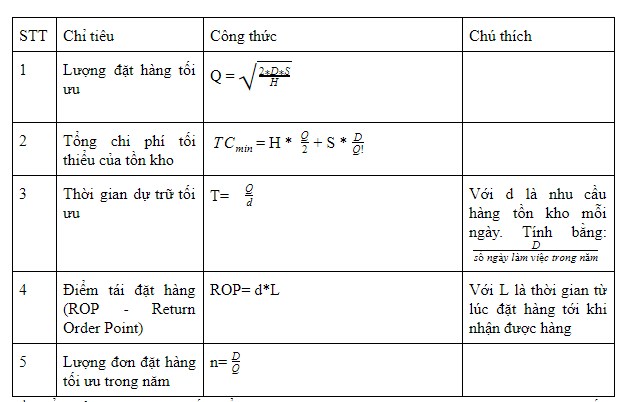

EOQ là một chiêu thức dùng để tính lượng đặt hàng tối ưu nhất để mua vào tàng trữ. Làm sao để tiết kiệm ngân sách và chi phí ngân sách nhất mà vẫn phân phối được nhu yếu bán hàng khi thiết yếu. Có nghĩa với những loại nguyên vật liệu sản phẩm & hàng hóa, không phải bạn muốn mua vào bao nhiêu cũng được mà cần vận dụng EOQ để thống kê giám sát và tìm ra số lượng hàng tương thích nhất. Đây được xem là quy mô đơn thuần, hiệu suất cao và thông dụng nhất lúc bấy giờ. Công thức đơn cử như sau :

D là nhu yếu hàng tồn kho mỗi năm, bạn hoàn toàn có thể lấy số liệu từ những năm trước ( Lấy hàng tồn kho đầu năm + ( cộng ) lượng hàng tồn kho nhập thêm trong năm – ( trừ ) hàng tồn kho cuối năm )S là ngân sách cần chi trả cho việc đặt hàng so với cho mỗi đơn hàng ( Phí luân chuyển, gọi điện, fax, giao nhận, kiểm tra hàng, … )H là ngân sách tiêu tốn cho việc tàng trữ sản phẩm & hàng hóa ( phí thuê kho, nhân sự, thiết bị máy móc, điện nước, … )Và trải qua đó, bạn hoàn toàn có thể tính ra những bài toán khác để vận dụng và doanh nghiệp như sau :

Ưu điểm của EOQ là giúp tối thiểu hóa ngân sách đặt hàng cũng như lưu kho. Nhưng hạn chế là phải phân phối nhiều giả thuyết mới cho ra tác dụng đúng chuẩn ( D và L phải không thay đổi và không biến hóa, tiếp đón đơn hàng trong một chuyến hàng, không có chiết khấu, chỉ có 2 loại phí tồn kho là S và H, … ), dễ làm mất đi tính thực tiễn và tạo sự chênh lệch .Vậy nên doanh nghiệp cần xem xét và ứng dụng vào hoạt động giải trí của doanh nghiệp để có ước tính đúng chuẩn nhất .

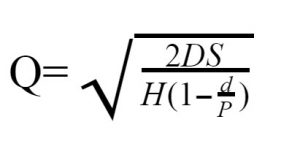

4.3 Mô hình POQ đặt hàng theo lô sản xuất – Production Order Quantity

Khác với quản trị hàng tồn kho EOQ, POQ tăng cường tính trong thực tiễn bằng cách thả lỏng những giả thiết. Theo đó điểm độc lạ lớn nhất và tạo nên sự thực tiễn chính là giả thiết hàng được đưa đến liên tục và tích góp cho đến lúc hàng được tập trung hết ( trong khi đó giả thiết của EOQ là hàng tồn kho khi còn 0 đơn vị chức năng mới đặt hàng, và hàng được chuyển đến 1 lần )Ngoài những công ty thương mại, POQ còn tương thích với những doanh nghiệp tự sản xuất vật tư, vừa sản xuất vừa bán .Công thức của quy mô POQ :

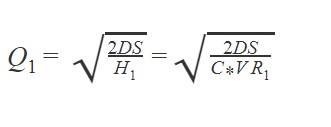

Trong đó, các giá trị ký hiệu giống với mô hình EOQ, P là khả năng cung ứng hàng ngày (điều kiện d 4.4 Mô hình QDM khấu trừ theo số lượng – Quantity Discount Model Mô hình QDM được vận dụng khi có trường hợp nhà cung ứng có chủ trương giảm giá ( với điều kiện kèm theo mua hàng nhiều ). Trường hợp này được gọi là bán hàng khấu trừ theo lượng mua .Doanh nghiệp sẽ xem xét : Như vậy, mô hình QDM sẽ giải quyết bài toán sao cho mức đặt hàng giúp tổng chi phí về hàng dự trữ là thấp nhất mà vẫn hưởng được mức giảm giá tốt. Các bước thực hiện như sau: B1 : Tìm Q tối ưu ở từng mức giá theo công thức EOQ : Trong đó, C là % ngân sách tàng trữ tính theo giá mua, Vr là ngân sách từng mẫu sản phẩmB2 : Tính Q tại nhiều mức khấu trừ, sao cho Q đạt đủ điều kiện kèm theo số lượng để hưởng khấu trừ, nhưng quan tâm Q không quá lớn vượt mức tối đa .B3 : Từ Q đã tìm ở bước 1, thay vào công thức tính tổng phí về hàng dự trữ sau : B4 : Tương ứng với mỗi Q bạn sẽ nhận được một C. Vậy bạn cần kiểm soát và điều chỉnh hàng tồn kho thế nào để Q cho ra tác dụng C nhỏ nhất . 4.5 Mô hình tồn kho kịp thời J.I.T. – Just in time Just in time là quy mô sinh ra vào khoảng chừng những năm 1930 được ứng dụng tiên phong bởi tên tuổi lớn là hãng Toyota Nhật Bản và mang lại nhiều hiệu suất cao .Theo đó, JIT hoàn toàn có thể được diễn giải đơn thuần là một quy mô tồn kho được tổ chức triển khai sao cho những bộ phận / đơn vị chức năng từ nguồn hàng, sản xuất, luân chuyển, quản trị, …. có quan hệ gắn bó ngặt nghèo với nhau. Đảm bảo cấu trúc chỉ sản xuất ra những gì hoàn toàn có thể bán được và những bước sản xuất phải phối hợp uyển chuyển nhằm mục đích cung ứng mẫu sản phẩm kịp thời với thời hạn ngắn nhất .Ví dụ, khi có một đơn hàng nào đó, nhà quản trị sẽ thực thi tiến hành thu gom nguyên vật liệu / loại sản phẩm từ những đơn vị chức năng khác để sản xuất / cung ứng cho người mua. Điều này không có nghĩa doanh nghiệp trọn vẹn không có hàng tồn kho, mà mức tồn kho sẽ ở mức dự trữ tối thiểu nhằm mục đích bảo vệ hoạt động giải trí điều hành quản lý, sản xuất không thay đổi. Nhờ quy mô JIT, doanh nghiệp sẽ giảm thiểu tối đa ngân sách lưu kho không thiết yếu .Thực tế, để ứng dụng được quy mô JIT, doanh nghiệp phải cung ứng nhu yếu rất ngặt nghèo về mặt tổ chức triển khai quản trị, tính kỷ luật, sự link giữa những đơn vị chức năng nên không phải ai cũng hoàn toàn có thể vận dụng. Và với đặc thù đặc biệt quan trọng của mình, JIT được nhìn nhận là quy mô hàng tồn kho tối ưu rất tương thích với những ngành nghề mà sản phẩm & hàng hóa có thời hạn tàng trữ ngắn như thực phẩm tươi sống, món ăn hải sản, bánh kẹo thời gian ngắn, … Các mẫu sản phẩm thời hạn tàng trữ lâu thì thích hợp hơn với những quy mô EOQ hoặc POQ .Ngoài ra còn 1 số ít quy mô quản trị hàng tồn kho khác như quy mô Xác Suất với thời hạn đáp ứng không đổi, quy mô nghiên cứu và phân tích biên tế, quy mô dự trữ thiếu BOQ – Back Order Quantity, … Tùy nhu yếu cũng như đặc thù ngành hàng mà bạn hoàn toàn có thể lựa chọn cho tương thích .Bạn hoàn toàn có thể tìm hiểu thêm dịch vụ cho thuê kho bãi của chung tôi 3.5 / 5 ( 4 bầu chọn )

Source: https://suanha.org

Category : Vật Liệu

Khắc phục nhanh lỗi E-61 máy giặt Electrolux https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng...

Đọc tiếp

Lỗi H-34 trên tủ lạnh Sharp Không thể bỏ qua! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh...

Đọc tiếpBí ẩn lỗi E-54 trên máy giặt Electrolux https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn...

Đọc tiếp

Tủ lạnh Sharp lỗi H-31 gây hỏng ngăn đông lạnh https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32,...

Đọc tiếp

Lỗi E51 Máy Giặt Electrolux Gây Nguy Hiểm Cho Thiết Bị https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51...

Đọc tiếp

Tình trạng lỗi H-29 tủ lạnh Sharp Side by Side lan rộng Nguyên nhân, dấu hiệu, cách tự sửa lỗi...

Đọc tiếp