Xuất kho nguyên vật liệu để sản xuất sản phẩm là hình thức gì? Tại sao phải xuất kho nguyên vật liệu? Để xuất kho cần có các tác vụ gì? Tất cả những thắc mắc của bạn về các vấn đề xuất kho đều được giải đáp ngay trong bài viết này. Theo dõi ngay sau đây!

Xuất kho nguyên vật liệu là một trong những “ Nghiệp vụ kho ”. Trước khi bắt tay vào việc quản lý và vận hành việc xuất kho nguyên vật liệu thì bạn nên nắm chắc những định nghĩa để hiểu rõ về nguyên vật liệu là loại gì .

Định nghĩa:

Bạn đang đọc: Xuất kho nguyên vật liệu để sản xuất sản phẩm là gì?

Theo nguyên tắc kế toán thì nguyên vật liệu được biểu lộ là một “ thông tin tài khoản ” và nó dùng để phản ánh giá trị, tình hình, dịch chuyển tăng hoặc giảm của những nguyên vật liệu và vật liệu trong kho của doanh nghiệp. Những nguyên vật liệu này hoàn toàn có thể là thứ tự chế biến ra hoặc mua ngoài vào để dùng cho mục tiêu sản xuất và kinh doanh thương mại của doanh nghiệp. Cụ thể nguyên vật liệu được xếp vào thông tin tài khoản này hoàn toàn có thể phân loại ra là :

Việc xuất kho nguyên vật liệu để sản xuất sản phẩm có những hoạt động nào? Những hoạt động đó là gì? Cùng xem qua các thông tin ngay sau đây:

| Nợ TK 154, 621, 623, 627 | |

| Có TK 152 | Nguyên liệu và vật liệu |

Thông thường những tác vụ để xuất nguyên vật liệu cho việc sản xuất thì sẽ có sự phát sinh một vài hoạt động giải trí như :

Căn cứ vào đơn/phiếu xuất kho thì Thủ kho mới có có thể xuất hàng hóa.

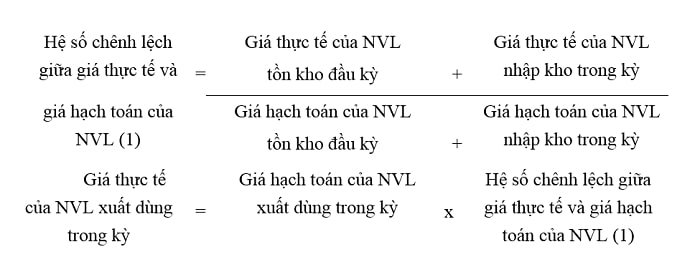

Để hoàn toàn có thể tính giá trị nguyên vật liệu, xuất, nhập kho bạn cần phải thực thi theo những chiêu thức thích hợp sau :

Việc nhập, xuất hay tồn dư nguyên vật liệu cũng cần phải thực thi theo nguyên tắc giá gốc và tuân theo pháp luật đã được đề ra. Cụ thể :

Giúp bạn dễ dàng quản lý tồn kho cũng như thông tin về xuất – nhập kho của bạn.

Trên đây là các thông tin, định nghĩa cũng như là các hạch toán kế toán về việc xuất kho nguyên vật liệu để sản xuất sản phẩm. Mong rằng với các thông tin này sẽ giúp bạn một cái nhìn cụ thể hơn về việc xuất kho.

Source: https://suanha.org

Category : Vật Liệu

Khắc phục nhanh lỗi E-61 máy giặt Electrolux https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng...

Đọc tiếp

Lỗi H-34 trên tủ lạnh Sharp Không thể bỏ qua! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh...

Đọc tiếpBí ẩn lỗi E-54 trên máy giặt Electrolux https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn...

Đọc tiếp

Tủ lạnh Sharp lỗi H-31 gây hỏng ngăn đông lạnh https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32,...

Đọc tiếp

Lỗi E51 Máy Giặt Electrolux Gây Nguy Hiểm Cho Thiết Bị https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51...

Đọc tiếp

Tình trạng lỗi H-29 tủ lạnh Sharp Side by Side lan rộng Nguyên nhân, dấu hiệu, cách tự sửa lỗi...

Đọc tiếp