Muốn hiểu về kế toán. Anh, chị bắt buộc phải hiểu Tài sản và nguồn vốn trong kế toán. Bài viết sau đây của Học Excel Online sẽ giúp bạn nắm bắt được tài sản là gì? Nguồn vốn là gì và mối quan hệ giữa chúng.

Bạn nhìn vào sơ đồ sau đây :

Bạn hoàn toàn có thể thấy :

TÀI SẢN = NGUỒN VỐN

Tài sản là tổng thể những nguồn lực do doanh nghiệp trấn áp, nắm giữ và hoàn toàn có thể thu được quyền lợi kinh tế tài chính trong tương lai từ việc sử dụng tài sản đó .

Tài sản của doanh nghiệp được biểu lộ dưới hình thái vật chất như nhà xưởng, máy móc, thiết bị, vật tư sản phẩm & hàng hóa hoặc không biểu lộ dưới hình thái vật chất như bản quyền, văn bằng bản quyền trí tuệ .

Xem thêm: Tài sản nợ là gì? Mối quan hệ giữa tài sản và nguồn vốn trong kế toán

Doanh nghiệp có nhiều tài sản, kế toán cần phải phân loại chúng mới quản trị được. Có một cách phân loại là địa thế căn cứ vào thời hạn góp vốn đầu tư, sử dụng và tịch thu, hàng loạt tài sản trong một doanh nghiệp. Tài sản sẽ được chia thành hai loại là tài sản thời gian ngắn và tài sản dài hạn .Dù đã có ứng dụng, nhưng kỹ năng và kiến thức Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa ? Hãy để tôi giúp bạn, ĐK khoá học Excel :

Là những tài sản có giá trị thấp, thời hạn sử dụng ngắn trong vòng 12 tháng hoặc 1 chu kỳ luân hồi kinh doanh thương mại thông thường của doanh nghiệp và tiếp tục biến hóa hình thái giá trị trong quy trình sử dụng. Trong Doanh Nghiệp tài sản thời gian ngắn gồm có :

Là những tài sản của đơn vị chức năng có thời hạn sử dụng, luân chuyển và tịch thu dài ( hơn 12 tháng hoặc trong nhiều chu kỳ luân hồi kinh doanh thương mại ) và ít khi đổi khác hình thái giá trị trong quy trình kinh doanh thương mại. Tài sản dài hạn gồm có :

– TSCĐ hữu hình: Là những tài sản của đơn vị thoả mãn điều kiện là TSCĐ và có hình thái vật chất cụ thể, bao gồm: nhà cửa, vật kiến trúc; máy móc thiết bị; phương tiện vận tải truyền dẫn; thiết bị chuyên dùng cho quản lý; cây lâu năm, súc vật làm việc và cho sản phẩm.

– TSCĐ vô hình : Là những tài sản của đơn vị thoả mãn điều kiện là TSCĐ nhưng không có hình thái vật chất cụ thể, thể hiện một lượng giá trị đã được đầu tư, chi trả nhằm có được quyền sử dụng hợp pháp từ số tiền đã đầu tư, chi trả đó, gồm: quyền sử dụng đất, bản quyền, bằng phát minh sáng chế, nhãn hiệu hàng hoá, phần mềm máy tính, giấy phép khai thác và chuyển nhượng, thương hiệu DN…

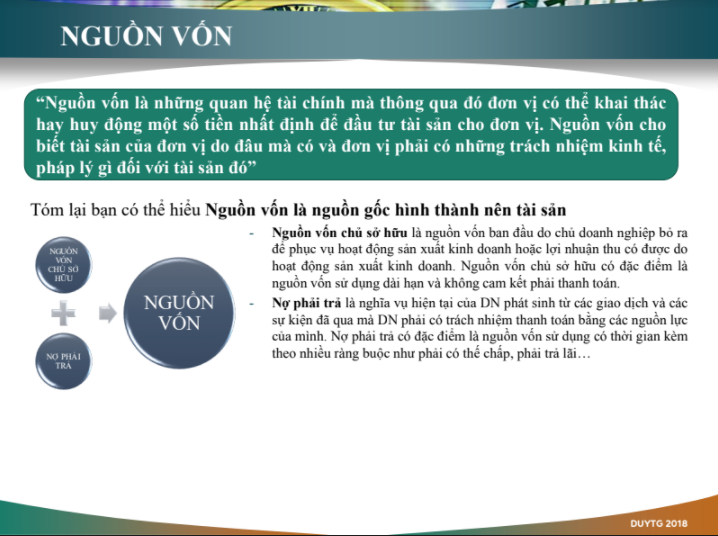

Nguồn vốn là những quan hệ tài chính mà thông qua đó đơn vị có thể khai thác hay huy động một số tiền nhất định để đầu tư tài sản cho đơn vị. Nguồn vốn cho biết tài sản của đơn vị do đâu mà có và đơn vị phải có những trách nhiệm kinh tế, pháp lý gì đối với tài sản đó.

Xem thêm: Sửa nhà phòng ngủ tại Hà Nội

=> Nguồn vốn là nguồn hình thành nên Tài sản

Dựa theo nguồn gốc hình thành, Nguồn vốn được phân thành hai loại :

Vốn chủ sở hữu được chia thành 03 loại :

Có 02 loại nợ phải trả :

+ Giá trị của “ Tài Sản ” bằng bao nhiêu ?. Trả lời thắc mắc này chính là biểu lộ cuả mặt tài sản

+ “ Tài Sản ” này được hình thành từ nguồn vốn nào ? Hoặc do đâu mà có ? Phục vục cho mục tiêu gì, sử dụng cho bộ phận nào ? Trả lời cho những câu hỏi này chính là bộc lộ của mặt nguồn vốn. Xuất phát từ việc nghiên cứu và phân tích mối quan hệ giữa tài sản và nguồn vốn như trên, ta có những phương trình kế toán như sau :

Tổng giá trị tài sản = tổng nguồn vốn (1)

Tổng giá trị tài sản= tổng nguồn vốn chủ sở hữu + tổng nợ phải trả (2)

Tổng NV chủ sở hữu = Tổng giá trị tài sản- Tổng nợ phải trả (3)

Phương trinh số ( 3 ) được gọi là phương trình kế toán cơ bản do tại qua phương trình này ta hoàn toàn có thể nhìn nhận được năng lực tự chủ về kinh tế tài chính của một doanh nghiệp

Việc phản ánh và giám đốc các loại tài sản, nguồn vốn và sự biến động của các đối tượng tài sản, nguồn vốn như trên vừa là nội dung cơ bản vừa là yêu cầu khách quan của công tác kế toán. Thông qua đó kế toán sẽ cung cấp cho nhà quan lý cũng như các đối tượng khac một cách thường xuyên và hệ thống những số liệu cần thiết về tình hình và kết quả hoạt động của đơn vị.

Xem thêm: Sửa nhà hợp phong thủy

Để khám phá sâu hơn về kế toán, những bạn hoàn toàn có thể khám phá trong khóa học Trọn bộ kỹ năng và kiến thức nhiệm vụ Kế toán Thuế. Khóa học cung ứng cho những bạn những kiến thức và kỹ năng rất rất đầy đủ và có mạng lưới hệ thống về những việc làm của kế toán, thuế, lập tờ khai và quyết toán thuế. Thông tin cụ thể xem tại :

CHÚC BẠN THÀNH CÔNG

Source: https://suanha.org

Category : Sửa Nhà

Khắc phục nhanh lỗi E-61 máy giặt Electrolux https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng...

Đọc tiếp

Lỗi H-34 trên tủ lạnh Sharp Không thể bỏ qua! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh...

Đọc tiếpBí ẩn lỗi E-54 trên máy giặt Electrolux https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn...

Đọc tiếp

Tủ lạnh Sharp lỗi H-31 gây hỏng ngăn đông lạnh https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32,...

Đọc tiếp

Lỗi E51 Máy Giặt Electrolux Gây Nguy Hiểm Cho Thiết Bị https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51...

Đọc tiếp

Tình trạng lỗi H-29 tủ lạnh Sharp Side by Side lan rộng Nguyên nhân, dấu hiệu, cách tự sửa lỗi...

Đọc tiếp