I. Các phương pháp kiểm kê hàng tồn kho

– Phương pháp kê khai thường xuyên là: phương pháp theo dõi và phản ánh thường xuyên, liên tục, có hệ thống tình hình nhập, xuất, tồn vật tư, hàng hóa trên sổ kế toán. Trong trường hợp áp dụng phương pháp kê khai thường xuyên, các tài khoản kế toán hàng tồn kho được dùng để phản ánh số hiện có, tình hình biến động tăng, giảm của vật tư, hàng hóa.

– Phương pháp kiểm kê định kỳ là : giải pháp hạch toán địa thế căn cứ vào hiệu quả kiểm kê thực tiễn để phản ánh giá trị tồn dư cuối kỳ vật tư, hàng hóa trên sổ kế toán tổng hợp và từ đó tính giá trị của hàng hóa, vật tư đã xuất trong kỳ theo công thức :

Trị giá hàng xuất kho trong kỳ = Trị giá hàng tồn dư đầu kỳ + Tổng trị giá hàng nhập kho trong kỳ – Trị giá hàng tồn dư cuối kỳ II. Các phương pháp tính giá xuất kho

Để tính giá tốt xuất kho thì giá nhập kho phải được xác lập một cách đúng chuẩn. Kế toán nhập, xuất, tồn dư hàng hóa trên thông tin tài khoản 156 được phản ánh theo nguyên tắc giá gốc pháp luật trong Chuẩn mực kế toán “ Hàng tồn kho ” .

Giá gốc hàng hóa mua vào = Giá mua + Chi phí thu mua ( vận chuyển, bốc xếp, dữ gìn và bảo vệ hàng từ nơi mua về kho doanh nghiệp, chi phí bảo hiểm, … ) + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt quan trọng + Thuế bảo vệ thiên nhiên và môi trường ( nếu có ) + Thuế GTGT hàng nhập khẩu ( nếu không được khấu trừ ) 1. Phương pháp nhập trước – xuất trước

– Phương pháp nhập trước, xuất trước vận dụng dựa trên giả định là giá trị hàng tồn dư được mua hoặc được sản xuất trước thì được xuất trước, và giá trị hàng tồn dư còn lại cuối kỳ là giá trị hàng tồn dư được mua hoặc sản xuất gần thời gian cuối kỳ .

– Theo giải pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời gian thời điểm đầu kỳ hoặc gần thời điểm đầu kỳ, giá trị của hàng tồn dư cuối kỳ được tính theo giá của hàng nhập kho ở thời gian cuối kỳ hoặc gần cuối kỳ còn tồn dư .

– Phương pháp này thích hợp với những doanh nghiệp sử dụng ít chủng loại vật tư, hàng hóa, số lần nhập, nhập kho ít .2. Phương pháp thực tế đích danh

– Phương pháp tính theo giá đích danh được áp dụng dựa trên giá trị thực tế của từng thứ hàng hoá mua vào, từng thứ sản phẩm sản xuất ra nên chỉ áp dụng cho các doanh nghiệp có ít mặt hàng hoặc mặt hàng ổn định và nhận diện được.

– Ưu điểm của giải pháp này là xác lập được ngay giá trị hàng hóa khi xuất kho nhưng yên cầu doanh nghiệp phải theo dõi và quản trị ngặt nghèo từng lô hàng trong kho .

– Phương pháp này không thích hợp với những doanh nghiệp sử dụng hàng hóa có giá trị nhỏ và có nhiều nhiệm vụ nhập kho, xuất kho .3. Phương pháp bình quân gia quyền

– Theo giải pháp trung bình gia quyền, giá trị của từng loại hàng tồn dư được tính theo giá trị trung bình của từng loại hàng tồn dư thời điểm đầu kỳ và giá trị từng loại hàng tồn dư được mua hoặc sản xuất trong kỳ .

– Giá trị trung bình hoàn toàn có thể được tính theo từng kỳ hoặc sau từng lô hàng nhập về, nhờ vào vào điều kiện kèm theo đơn cử của mỗi doanh nghiệp. Công thức tính GVHB của giải pháp này như sau :

Đơn giá xuất

kho trung bình= Trị giá trong thực tiễn tồn đấu kỳ + Trị giá thực tiễn nhập trong kỳSố lượng tồn thời điểm đầu kỳ + Số lượng nhập trong kỳ III. Kế toán hàng tồn kho

Theo Thông tư 200 / năm trước / TT-BTC những nhiệm vụ phát sinh tương quan đến hàng tồn dư được hạch toán như sau :

1. Hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ

– Đầu kỳ, kết chuyển hàng hóa tồn thời điểm đầu kỳ :

Nợ TK 611

Có TK 156– Hàng hóa nhập mua trong kỳ :

Nợ TK 111, 112, 331

Có TK 611– Hàng hóa trả lại người bán hoặc được giảm giá :

Nợ TK 111, 112, 331

Có TK 611– Cuối kỳ, kết chuyển hàng hóa tồn cuối kỳ :

Nợ TK 156

Có TK 611– Cuối kỳ, kết chuyển giá vốn hàng bán :

Nợ TK 632

Có TK 611Các bút toán được ghi lại trong sơ đồ hạch toán như sau :

2. Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

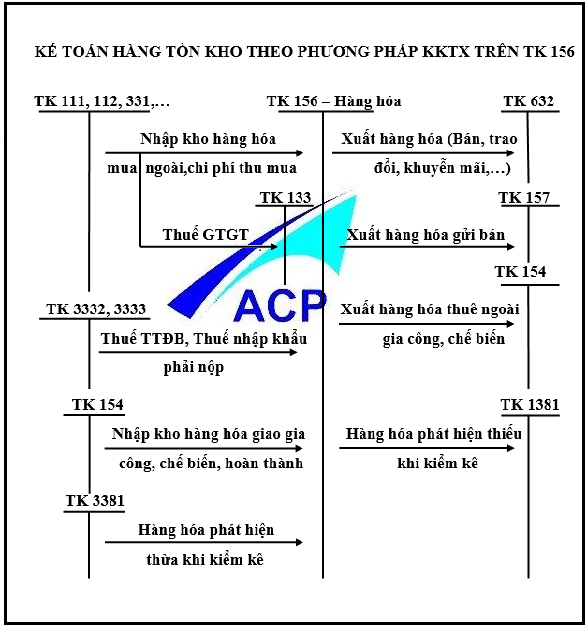

– Nhập kho hàng hóa mua ngoài, chi phí thu mua:

Nợ TK 156: Giá mua hàng hóa, chi phí thu mua

Nợ TK 133: Thuế GTGT đầu vào

Có TK 111, 112, 331,…– Thuế Tiêu thụ đặc biệt quan trọng, Thuế nhập khẩu phải nộp :

Nợ TK 156

Có TK 3332, 3333– Xuất bán hàng hóa :

Nợ TK 632

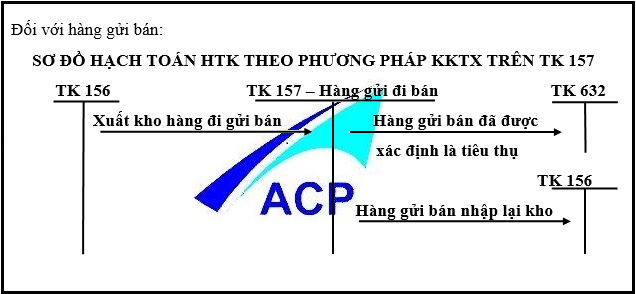

Có TK 156– Xuất hàng gửi bán :

Nợ TK 157

Có TK 156– Hàng gửi bán xác lập là đã được tiêu thụ :

Nợ TK 632

Có TK 157– Hàng gửi bán nhập lại kho

Nợ TK 156

Có TK 157– Nhập kho hàng hóa gia công, chế biến hoàn thành xong

Nợ TK 156

Có TK 154– Xuất hàng hóa thuê ngoài, gia công, chế biến :

Nợ TK 154

Có TK 156– Hàng hóa phát hiện kiểm kê thừa :

Nợ TK 156

Có TK 3381– Hàng hóa phát hiện khi kiểm kê thiếu :

Nợ TK 1381

Có TK 156Các bút toán được ghi lại trong sơ đồ hạch toán như sau :

Kế toán ACP chúc các bạn thành công!

Source: https://suanha.org

Category : Vận Chuyển

Khắc phục nhanh lỗi E-61 máy giặt Electrolux https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng...

Đọc tiếp

Lỗi H-34 trên tủ lạnh Sharp Không thể bỏ qua! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh...

Đọc tiếpBí ẩn lỗi E-54 trên máy giặt Electrolux https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn...

Đọc tiếp

Tủ lạnh Sharp lỗi H-31 gây hỏng ngăn đông lạnh https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32,...

Đọc tiếp

Lỗi E51 Máy Giặt Electrolux Gây Nguy Hiểm Cho Thiết Bị https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51...

Đọc tiếp

Tình trạng lỗi H-29 tủ lạnh Sharp Side by Side lan rộng Nguyên nhân, dấu hiệu, cách tự sửa lỗi...

Đọc tiếp

.png)