Tóm tắt: Nghiên cứu này khảo sát việc công bố thông tin rủi ro thị trường và rủi ro hoạt động của ngân hàng niêm yết tại hai Sở giao dịch chứng khoán ở Việt Nam theo Thông tư 41/2016/TT-NHNN sử dụng phương pháp chấm điểm (chỉ số công bố thông tin) đối với các thông tin được qui định công bố trong Thông tư 41. Nhóm nghiên cứu thu thập được số liệu từ 15/19 ngân hàng niêm yết tuân thủ qui định công bố thông tin theo Thông tư 41. Phần lớn các ngân hàng công bố thông tin đều có chất lượng công bố thông tin tốt (được điểm từ 25-27 trên tổng điểm 27 điểm). Nhóm tác giả đưa ra khuyến nghị về công tác giám sát tuân thủ công bố thông tin của Ngân hàng Nhà nước và kênh công bố thông tin hiệu quả để tiếp cận nhà đầu tư tốt hơn đối với ngân hàng thương mại (NHTM).

Disclosure of operational risk and market risk by listed commercial banks in Vietnam

Abstract: This study examines the information disclosure of market risk and operational risk by listed banks at two Stock Exchanges in Vietnam under Circular 41/2016/TT-NHNN using disclosure scoring method (disclosure index). The research team collected data from 15/19 listed banks complying with Circular 41’s regulations on information disclosure. The results show that most of the banks have good information disclosure quality with score from 25-27 points out of 27 points total). The authors make recommendations on the compliance supervision on information disclosure by the State Bank as well some effective information disclosure channels for better access for investors.

Bạn đang đọc: Công bố thông tin rủi ro hoạt động, rủi ro thị trường của các ngân hàng thương mại niêm yết ở Việt Nam và khuyến nghị

1. Giới thiệu

Công bố thông tin ( CBTT ) là trụ cột thứ 3 trong Hiệp ước Basel II được Ủy ban Basel công bố từ năm 2004. Các ngân hàng được nhu yếu công bố thông tin tập trung chuyên sâu vào yếu tố quan trọng trong hoạt động giải trí của họ, gồm có thông tin về sự không thiếu của vốn chủ sở hữu, những rủi ro chính tương quan tới hoạt động giải trí của ngân hàng ( rủi ro tín dụng thanh toán, rủi ro thị trường ( RRTT ) và rủi ro hoạt động giải trí ( RRHĐ ) ). Công bố thông tin được xem là công cụ để thực thi kỷ luật thị trường so với hoạt động giải trí của ngân hàng. Nhiều thông tin được công bố hơn sẽ giúp những chủ thể tham gia thị trường có nhìn nhận tốt hơn về thực trạng rủi ro chung của ngân hàng, từ đó có định giá tốt hơn so với CP ngân hàng và những thanh toán giao dịch tương quan. Công bố thông tin nhiều hơn cũng sẽ làm giảm thực trạng bất phù hợp thông tin giữa những đối tượng người tiêu dùng có lợi thế về thông tin ( cổ đông nội bộ, ban quản lý và điều hành ) so với những nhà đầu tư nhỏ bên ngoài tổ chức triển khai, do vậy giúp tăng cường hiệu suất cao của giám sát thị trường. Trong một đầu tư và chứng khoán hiệu suất cao, khi nhà đầu tư nhận thấy ngân hàng đang có mức đồng ý rủi ro cao hơn kỳ vọng, nhà đầu tư sẽ bán ra CP là giá CP giảm. Khi giá CP giảm đến một mức nào đó sẽ buộc những nhà quản trị ngân hàng phải nhìn nhận lại hoạt động giải trí của họ và có giải pháp để trấn áp rủi ro tương ứng với định giá CP của ngân hàng. Đây chính là ý nghĩa của kỷ luật thị trường và là tiềm năng của trụ cột 3 trong Hiệp ước Basel II .

Định hướng tiến hành Basel II trong mạng lưới hệ thống ngân hàng đã được Ngân hàng Nhà nước ( NHNN ) xác lập là một trong những trách nhiệm trọng tâm của ngành Ngân hàng tại Đề án “ Phát triển ngành ngân hàng Nước Ta đến 2010 và khuynh hướng đến năm 2020 ” phát hành theo quyết định hành động 112 / 2006 / QĐ-TTg của Thủ tướng nhà nước .

Thông tư 41/2016 / TT-NHNN ( Thông tư 41 ) hướng dẫn về tỷ suất bảo đảm an toàn vốn theo chiêu thức tiêu chuẩn của Basel II có hiệu lực hiện hành từ ngày 1/1/2020, trong đó có pháp luật đơn cử về công bố thông tin về tỷ suất bảo đảm an toàn vốn, rủi ro tín dụng thanh toán, rủi ro hoạt động giải trí và rủi ro thị trường. Trong điều tra và nghiên cứu này, hoạt động giải trí công bố thông tin về rủi ro thị trường và rủi ro hoạt động giải trí của những NHTM niêm yết của Nước Ta được nhìn nhận, từ đó đưa ra những nhìn nhận về hiệu suất cao của Thông tư 41 trên góc nhìn công bố thông tin, và những khuyến nghị nhằm mục đích tăng cường công bố thông tin của những ngân hàng niêm yết, khuyến nghị so với việc giám sát tuân thủ so với Ngân hàng Nhà nước ( NHNN ) .

2. Khái quát về rủi ro hoạt động, rủi ro thị trường và qui định về công bố thông tin hoạt động và rủi ro thị trường

Theo Ủy ban Basel ( 2004 ), rủi ro hoạt động giải trí là rủi ro gây ra tổn thất do những nguyên do như con người, sự không vừa đủ hoặc quản lý và vận hành không tốt những quy trình mạng lưới hệ thống ; những sự kiện khách quan bên ngoài. Rủi ro hoạt động giải trí gồm có cả rủi ro pháp lý, nhưng không gồm có rủi ro kế hoạch và rủi ro khét tiếng. Rủi ro thị trường là rủi ro xảy ra tổn thất do dịch chuyển giá thị trường của gia tài nội bảng và ngoại bảng của ngân hàng. Rủi ro thị trường được đề cập gồm có rủi ro lãi suất vay tương quan tới công cụ nợ và CP, rủi ro tỷ giá và giá sản phẩm & hàng hóa ( commodities ) trong toàn hoạt động giải trí ngân hàng .

Theo pháp luật tại Thông tư 41, rủi ro thị trường là rủi ro do dịch chuyển bất lợi của lãi suất vay, tỷ giá, giá sàn chứng khoán và giá sản phẩm & hàng hóa trên thị trường. Rủi ro thị trường gồm có : Rủi ro lãi suất vay, rủi ro ngoại hối, rủi ro giá CP, rủi ro giá sản phẩm & hàng hóa. Thông tư 41 cũng định nghĩa riêng rủi ro lãi suất vay trên sổ ngân hàng là rủi ro do dịch chuyển bất lợi của lãi suất vay so với thu nhập, giá trị gia tài, giá trị nợ phải trả và giá trị cam kết ngoại bảng của ngân hàng, Trụ sở ngân hàng quốc tế phát sinh do biến hóa lãi suất vay thị trường và lãi suất vay của những quyền chọn lãi suất vay. Rủi ro hoạt động giải trí là rủi ro do những quy trình tiến độ nội bộ pháp luật không không thiếu hoặc có sai sót, do yếu tố con người, do những lỗi, sự cố của mạng lưới hệ thống hoặc do những yếu tố bên ngoài làm tổn thất về kinh tế tài chính, ảnh hưởng tác động xấu đi phi kinh tế tài chính so với ngân hàng, Trụ sở ngân hàng quốc tế ( gồm có cả rủi ro pháp lý ) .

Để nhìn nhận tình hình công bố thông tin về rủi ro hoạt động giải trí và rủi ro thị trường của những ngân hàng niêm yết, những lao lý về công bố thông tin về những loại rủi ro này trong Thông tư 41 được sử dụng như thể những pháp luật tối thiểu về công bố thông tin .

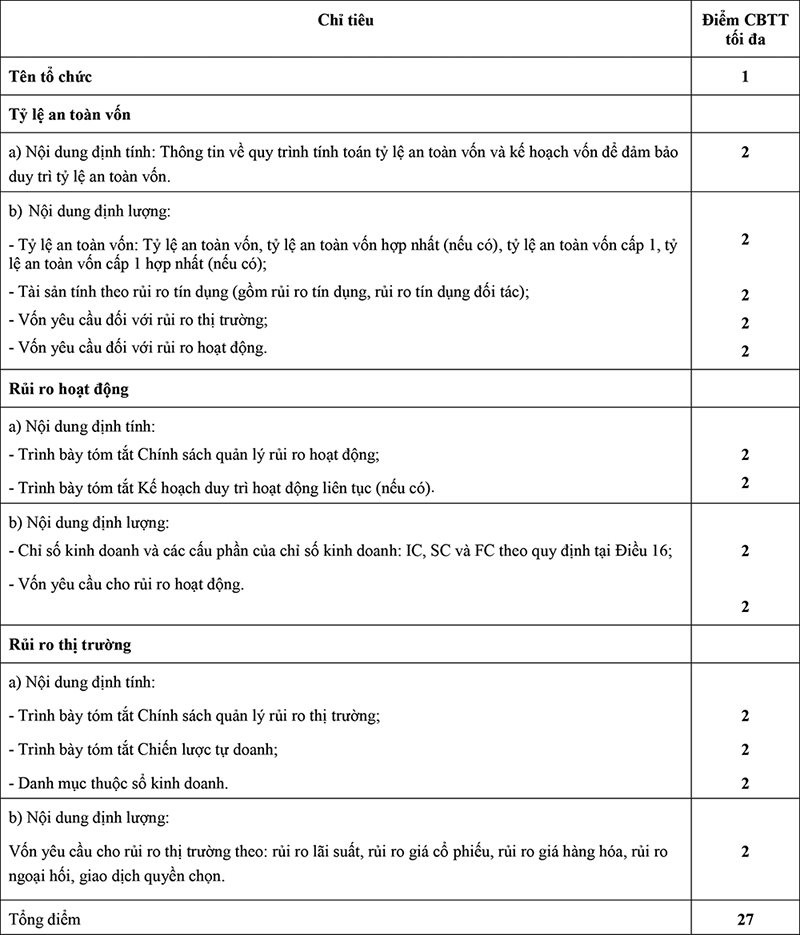

Bảng 1: Yêu cầu công bố thông tin rủi ro hoạt động và rủi ro thị trường theo Thông tư 41 (Phụ lục 5)

|

Phương pháp nghiên cứu và xử lý số liệu

Mức độ công bố thông tin thường được nhìn nhận dựa vào chỉ số công bố thông tin ( disclosure index ) ( Botosan, 1997 ), chiêu thức tăng trưởng từ chỉ số công bố thông tin ( Botosan, 1997 ; Sengupta, 1998 ) hoặc trải qua giải pháp chấm điểm qua những chỉ tiêu tổng hợp như của Công ty Standard và Poor’s ( S&P ) ( Patel và ctg, 2002 ) .

Baumann và Nier ( 2003 ) là một trong những nhà nghiên cứu tiên phong thiết kế xây dựng bộ chỉ số nhìn nhận về công bố thông tin trong ngân hàng. Chỉ số công bố thông tin tổng hợp từ ba chỉ số : ( 1 ) Chỉ số tiên phong phản ánh một ngân hàng được niêm yết trên sở giao dịch sàn chứng khoán như NYSE, NASDAQ hoặc AMEX. Khi đó, ngân hàng phải tuân thủ những quy tắc công bố thông tin theo nhu yếu của những sở giao dịch sàn chứng khoán ; ( 2 ) Chỉ số thứ hai dựa trên xếp hạng ngân hàng. Các nhà đầu tư nên có thêm thông tin về ngân hàng nếu ngân hàng được xếp hạng bởi một tổ chức triển khai xếp hạng tin tưởng ; ( 3 ) Chỉ số thứ ba được kiến thiết xây dựng trên cơ sở thông tin có trong báo cáo giải trình kinh tế tài chính. Chỉ số này phân phối thông tin về 18 loại thông tin quan trọng được phân phối trong những báo cáo giải trình kinh tế tài chính hàng năm của ngân hàng và được lưu trong cơ sở tài liệu của Bankscope. Các loại thông tin này gắn với một hoặc 1 số ít góc nhìn rủi ro ngân hàng ( rủi ro lãi suất vay, rủi ro tín dụng thanh toán, rủi ro thanh khoản và rủi ro thị trường ) .

Chỉ số công bố thông tin ngân hàng được yêu cầu bởi Huang ( 2006 ) gồm có 2 bộ chỉ số : bộ chỉ số cốt lõi và bộ chỉ số nâng cao. Hai bộ chỉ số này được tạo ra dựa trên bộ chỉ số được đề xuất kiến nghị bởi Erlend Nier ( Ngân hàng TW Anh ). Chỉ số công bố thông tin được tổng hợp từ 6 nhóm thông tin công bố, gồm có : ( 1 ) Tín dụng : nghiên cứu và phân tích những khoản vay khi đáo hạn, loại, đối tác chiến lược, rủi ro tín dụng thanh toán, khoản vay có yếu tố, … ( 2 ) Tài sản sinh lời khác : sàn chứng khoán theo loại và mục tiêu nắm giữ ; ( 3 ) Tiền gửi : phân loại tiền gửi theo kỳ hạn, loại người mua ; ( 4 ) Tài trợ khác : hỗ trợ vốn trên thị trường tiền tệ và hỗ trợ vốn dài hạn khác ; ( 5 ) Vốn và dự trữ : công bố tỷ suất vốn, dự trữ, nợ tiềm tàng, ngoại bảng, … ( 6 ) Thu nhập : thu nhập ngoài lãi và những khoản dự trữ rủi ro cho vay. Cách tiếp cận này chấm điểm thông tin về 17 mục thông tin cốt lõi được công bố. Các mục thông tin cốt lõi này có sự tương đương cao với những chỉ tiêu về công bố thông tin của Ủy ban Basel và Hệ thống chỉ tiêu lành mạnh kinh tế tài chính ( FSIs ) của Quỹ Tiền tệ Quốc tế .

Thêm vào đó, Huang ( 2006 ) đã đưa ra một bộ những tiêu chuẩn công bố thông tin chi tiết cụ thể hơn được khuyến khích công bố lan rộng ra trên 3 góc nhìn : ( 1 ) Rủi ro tín dụng thanh toán ( cụ thể thông tin những khoản vay, cụ thể nợ xấu, phân loại khoản vay, gia tài có rủi ro, cho vay , tập trung chuyên sâu tín dụng thanh toán ) ; ( 2 ) Rủi ro thị trường ( thời lượng, trạng thái thanh toán giao dịch ) ; và ( 3 ) Kỷ luật thị trường ( tần suất báo cáo giải trình, chính sách kế toán, quản trị công ty ). Các thông tin này sẽ được tổng hợp thành 1 bộ tiêu chuẩn với 153 mục ( lines ) để tính điểm và so sánh giữa những nước trong mẫu nghiên cứu và điều tra .

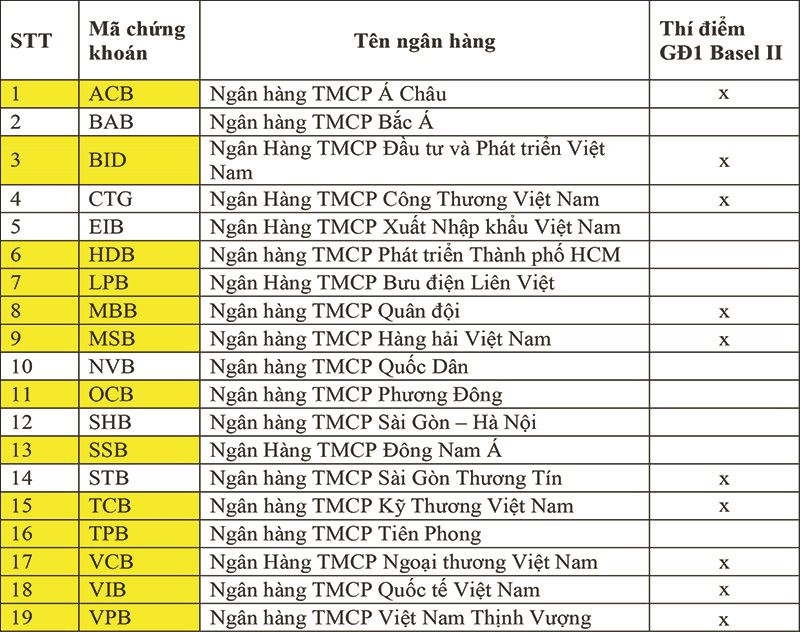

Trong nghiên cứu và điều tra này, những tác giả chấm điểm công bố thông tin dựa theo số lượng thông tin về tỷ suất bảo đảm an toàn vốn cùng với rủi ro thị trường và rủi ro hoạt động giải trí của 19 ngân hàng niêm yết trên 2 Sở thanh toán giao dịch sàn chứng khoán TP. Hà Nội và TP. Hồ Chí Minh tại thời gian ngày 31/3/2021. Danh mục những ngân hàng được liệt kê trong Phụ lục 1. Trong đó, Ngân hàng TMCP Công thương Nước Ta công bố vận dụng Thông tư 41 từ ngày 1/1/2021 ( Duy Lập, 2020 ) và nhóm điều tra và nghiên cứu cũng không tích lũy được công bố thông tin theo Thông tư 41 của 3 ngân hàng là Ngân hàng Bắc Á ( ngày niêm yết tiên phong 3/3/2021 ), Ngân hàng TMCP Hồ Chí Minh Thương Tín, Ngân hàng TMCP Quốc dân dẫn đến số lượng ngân hàng niêm yết trong mẫu nghiên cứu và điều tra còn lại 15 ngân hàng. Có một số ít trường hợp được Ngân hàng Nhà nước được cho phép lùi thời hạn vận dụng Basel II có thời hạn nhưng không rõ đơn cử là ngân hàng nào ( Nhuệ Mẫn, 2021 ) .

Đối với mỗi tiêu chuẩn trong Bảng 1 ( trừ tiêu chuẩn về tên ngân hàng được 1 điểm ), điểm số được chấm là 2 so với thông tin công bố vừa đủ theo lao lý, điểm chấm là 1 nếu có công bố thông tin về tiêu chuẩn nhưng chưa cụ thể, đơn cử và 0 so với thông tin được nhu yếu nhưng không Open theo pháp luật ( cột Điểm công bố thông tin trong Bảng 1 ) .

Thông tư 41 có hiệu lực hiện hành từ ngày 1/1/2020 và để nhìn nhận việc công bố thông tin về rủi ro hoạt động giải trí, rủi ro thị trường định kỳ 6 tháng / lần theo năm kinh tế tài chính ( Điều 20 khoản 1 ). Các tác giả tổng hợp và chấm những thông tin này từ những thông tin trên website của ngân hàng, thông tin công bố theo pháp luật tại Thông tư 41 của những ngân hàng tại 3 thời gian ngày 31/12/2019, 30/6/2020 và 31/12/2020 để ước đạt được mức độ công bố thông tin cũng như ảnh hưởng tác động của Thông tư 41 tới việc công bố thông tin của những ngân hàng. Các ngân hàng niêm yết cần tuân thủ pháp luật về công bố thông tin của công ty niêm yết theo Thông tư 155 / năm ngoái / TT-BTC ( hiện tại đã có Thông tư 96/2020 / TT-BTC có hiệu lực hiện hành từ ngày 1/1/2021 thay thế sửa chữa Thông tư 155 ) và Thông tư 41. Tuy vây, những pháp luật về thông tin công bố giữa Thông tư 155 và Thông tư 41 không có sự chồng lấn nhau, do vậy trong khoanh vùng phạm vi điều tra và nghiên cứu này hoàn toàn có thể xem những lao lý trong Thông tư 155 là bổ trợ cho Thông tư 41 khi xem xét về thông tin về rủi ro thị trường và rủi ro hoạt động giải trí .

3. Kết quả xử lý số liệu và phân tích

Kết quả chấm điểm và thống kê từ 15 ngân hàng niêm yết cho thấy những hiệu quả chính sau đây :

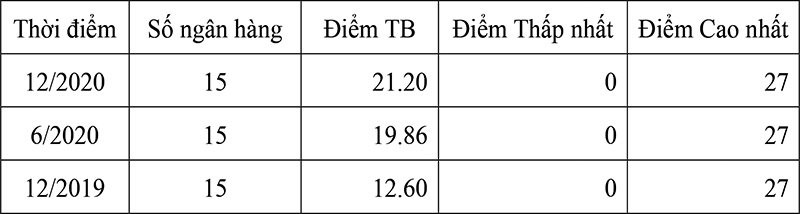

a. Điểm trung bình về công bố thông tin tăng có ý nghĩa thống kê từ thời gian cuối năm 2019 đến giữa 2020 và cuối năm 2020. Điều này cho thấy tính tuân thủ về công bố thông tin của những ngân hàng niêm yết là tốt khi Thông tư 41 có hiệu lực thực thi hiện hành ( Bảng 3 ). Tại thời gian cuối năm 2019, chỉ có số liệu công bố thông tin về bảo đảm an toàn vốn và rủi ro hoạt động giải trí, rủi ro thị trường của 8/15 ngân hàng niêm yết được tích lũy ; đến thời gian giữa năm và cuối năm 2020 có 13 ngân hàng công bố .

b. Nhóm điều tra và nghiên cứu không tích lũy được số liệu về công bố thông tin trong năm 2020 của Ngân hàng Phương Đông ( OCB ) ( niêm yết ngày 28/01/2021 ), trong khi SeABank chưa ghi nhận công bố thông tin thời gian cuối năm 2020. Điểm trung bình công bố thông tin của 15 ngân hàng thời gian cuối năm 2020 tăng lên so với thời gian giữa năm ( và có sự độc lạ vẫn có ý nghĩa thống kê so với cuối năm 2019 ). Đây hoàn toàn có thể coi là sự giảm sút về mức độ công bố thông tin ( Bảng 2 ) .

Bảng 2: Số liệu thống kê mô tả về điểm công bố thông tin an toàn vốn, RRTD, RRHĐ của ngân hàng niêm yết

|

| Nguồn : tổng hợp từ điểm chấm của nhóm điều tra và nghiên cứu |

Bảng 3: So sánh điểm công bố thông khi Thông tư 41 có hiệu lực tháng 6/2020 và tháng 12/2019

|

|

|

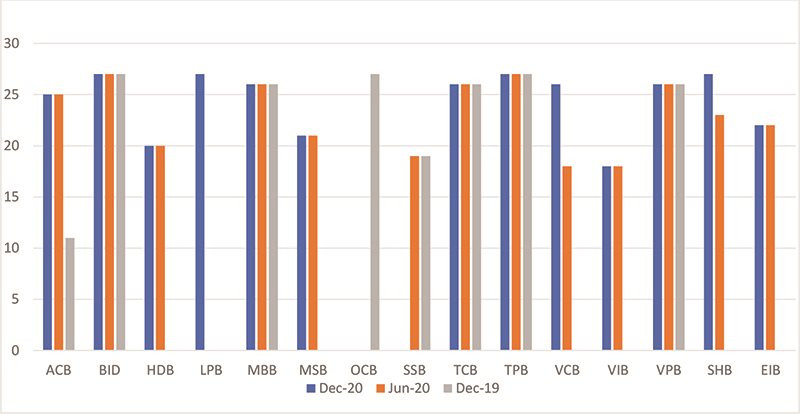

c. Về so sánh điểm số công bố thông tin giữa những ngân hàng với nhau với tài liệu công bố năm 2020, hoàn toàn có thể chia những ngân hàng thành 3 nhóm. Nhóm công bố thông tin cụ thể ( 25-27 điểm ) gồm có 9 ngân hàng, nhóm công bố thông tin ở mức độ trung bình ( 18-22 điểm ) gồm 4 ngân hàng, còn lại 2 ngân hàng không có thông tin ( Đồ thị 1 ). Các ngân hàng công bố thông tin ở mức trung bình thường có mức độ chi tiết cụ thể về rủi ro thị trường và rủi ro hoạt động giải trí ít hơn so với nhóm điểm trên cao nhất .

Đồ thị 1 – Điểm công bố thông tin an toàn vốn, RRHĐ và RRTT

|

d. Để update tình hình công bố thông tin của những ngân hàng niêm yết đến thời gian giữa năm 2021 ( theo lao lý 6 tháng / lần của Thông tư 41 ), nhóm điều tra và nghiên cứu thực thi kiểm tra việc công bố thông tin về rủi ro hoạt động giải trí và rủi ro thị trường của 15 ngân hàng niêm yết trên trang Web ( Mục thông tin dành cho cổ đông / Công bố thông tin ) trong khoảng chừng thời hạn từ 24-25 / 8/2021, nhóm điều tra và nghiên cứu ghi nhận có 4 ngân hàng triển khai công bố thông tin về bảo đảm an toàn vốn, RRHĐ, RRTT trong 6 tháng đầu năm 2021. Nhiều ngân hàng ( 7 ) triển khai công bố thông tin cuối năm 2020 trong những tháng 3-5 / 2021 như vậy vẫn chưa đến hạn công bố thông tin kỳ tiếp theo trong thời hạn 6 tháng. Nhóm nghiên cứu và điều tra chưa tích lũy được vật chứng về công bố thông tin update về tỷ suất bảo đảm an toàn vốn, rủi ro hoạt động giải trí và rủi ro thị trường so với 4 ngân hàng niêm yết còn lại .

Từ hiệu quả tổng hợp và phân tích số liệu, nhóm nghiên cứu và điều tra cho rằng Thông tư 41 đã có ảnh hưởng tác động tích cực tới hoạt động giải trí công bố thông tin bảo đảm an toàn vốn, rủi ro thị trường và rủi ro hoạt động giải trí của những ngân hàng niêm yết. Ngoài pháp luật về công bố thông tin kinh tế tài chính bắt buộc so với tổ chức triển khai niêm yết thì công bố thông tin về rủi ro hoạt động giải trí và rủi ro thị trường là những thông tin kinh tế tài chính quan trọng để nhà đầu tư xem xét .

Tuy đạt được những tác dụng khởi đầu tốt nhưng hiệu quả nghiên cứu và phân tích lại cho thấy hoạt động giải trí công bố thông tin bảo đảm an toàn vốn, rủi ro hoạt động giải trí và rủi ro thị trường chưa đồng đều và chưa vững chắc ở 1 số ít ngân hàng. Điều này hoàn toàn có thể lý giải những ngân hàng chưa chăm sóc đến công bố thông tin cho nhà đầu tư hoặc hoạt động giải trí công bố thông tin chưa hiệu suất cao .

4. Kết luận và khuyến nghị

Đây là một trong rất ít những nghiên cứu và điều tra ở Nước Ta chăm sóc tới hoạt động giải trí công bố thông tin của NHTM. Nhìn chung, việc công bố thông tin cho nhà đầu tư nhằm mục đích tăng cường kỷ luật thị trường được thực thi chậm hơn so với lao lý về công bố thông tin kinh tế tài chính. Hiện tại, điều tra và nghiên cứu này mới chỉ xem xét những ngân hàng niêm yết là những tổ chức triển khai chịu sự kiểm soát và điều chỉnh mạnh về lao lý công bố thông tin trên đầu tư và chứng khoán nên kỳ vọng về hoạt động giải trí so với những ngân hàng này sẽ tốt hơn hoặc phải cung ứng nhu yếu về công bố thông tin tối thiểu. Đối với những thông tin kinh tế tài chính thì những ngân hàng đều cung ứng ( lao lý so với tổ chức triển khai niêm yết ), còn Thông tư 41 thì do NHNN lao lý và giám sát, tuy nhiên nhóm điều tra và nghiên cứu vẫn không tìm thấy dẫn chứng về công bố thông tin theo lao lý tại Thông tư 41 của hai ngân hàng ở thời gian cuối 2020 và việc duy trì update công bố thông tin trong thời hạn 6 tháng ở 1 số ít ngân hàng khác. Điều này có hàm ý về công tác làm việc giám sát của NHNN so với việc kiểm tra tuân thủ Thông tư 41. Một câu hỏi đặt ra so với những ngân hàng chưa niêm yết thì mức độ phân phối Thông tư 41 sẽ là ra làm sao ?

Hạn chế của điều tra và nghiên cứu này là về việc tích lũy số liệu từ nguồn thông tin trên Website của ngân hàng, Sở thanh toán giao dịch sàn chứng khoán. Có thể những ngân hàng thực thi công bố thông tin tại trụ sở của ngân hàng ( vẫn phân phối lao lý của Thông tư 41 ) và nhóm điều tra và nghiên cứu đã không tiếp cận được số liệu từ kênh này. Tuy vậy, nếu điều này xảy ra thì cũng biểu lộ sự chưa ổn về hiệu suất cao công bố thông tin của ngân hàng niêm yết. Mức độ và hiệu suất cao của việc công bố thông tin phản ánh hiệu suất cao và chất lượng của hoạt động giải trí quản trị ngân hàng. Ngoài ra, những ngân hàng nên đưa thông tin công bố cung ứng Thông tư 41 vào 1 mục riêng trên website để giúp nhà đầu tư dễ tìm kiếm và tiếp cận hơn .

Bên cạnh hạn chế về việc tiếp cận và tích lũy số liệu, chiêu thức thiết kế xây dựng giám sát chỉ số sử dụng trong nghiên cứu và điều tra này còn khá đơn thuần và mới chỉ tính đến việc có hay không việc công bố thông tin, chưa xem xét được về chất lượng của công bố thông tin .

Thông tư 41/2016 / TT-NHNN và Thông tư 13/2018 / TT-NHNN đã đưa ra những hướng dẫn khá đầy đủ cho những NHTM để vận dụng Basel II và đây là thử thách so với nhiều ngân hàng. Tuy vậy, sau cuộc khủng hoảng cục bộ kinh tế tài chính toàn thế giới 2007 – 2008, Ủy ban Basel đã đưa ra phiên bản Basel III để khắc phục những hạn chế trong khung pháp lý kiểm soát và điều chỉnh kinh tế tài chính nhằm mục đích tăng cường nhu yếu về vốn chủ sở hữu, chất lượng gia tài, và hạn chế đòn kích bẩy nợ của ngân hàng. Basel III được ra mắt vào năm 2010 và thời hạn vận dụng được kiểm soát và điều chỉnh nhiều lần, lần kiểm soát và điều chỉnh mới nhất được lùi tới tháng 1/2023. Một số ngân hàng trong nước cũng đã có những hành động chuẩn bị sẵn sàng cho việc vận dụng chuẩn mực Basel III này như Ngân hàng Hàng hải ( MSB ), Ngân hàng Quốc tế ( VIB ) ( Nhuệ Mẫn, 2021 ). Như vậy để tương hỗ cho những ngân hàng ở Nước Ta liên tục tiến hành Basel III, NHNN là cơ quan sẽ có những hướng dẫn, tương hỗ những ngân hàng thương mại tiến hành hoạt động giải trí này .

Phụ lục 1: Danh mục các ngân hàng niêm yết trên các Sở giao dịch chứng khoán Hà Nội và TP Hồ Chí Minh

|

TÀI LIỆU THAM KHẢO

– Baumann, U. and ; Nier, E. ( 2003 ), Market discipline and fnancial stability : some empirical evidence. Financial Industry and Regulation Division, Bank of England, Financial Stability Report .

– Botosan, C.A. ( 1997 ), “ Disclosure level and the cost of equity capital ”, The Accounting Review 72 ( 3 ), 323 – 350 .

– Duy Lập ( 2020 ), Vietinbank chính thức vận dụng Thông tư 41/2016 / TT-NHNN từ 1.1.2021, thanhnien.vn truy vấn ngày 24/8/2021 .

– Huang, Rocco ( 2006 ), Bank Disclosure Index : Global Assessment of Bank Disclosure Practices. Available at SSRN : https://ssrn.com/abstract=1425915

– Hồng Dung ( 2020 ), Xem xét nới thời hạn tiến hành Basel II, tinnhanhchungkhoan.vn trung cập ngày 24/8/2020

– LA và NT ( 2010 ), Hiệp ước vốn Basel ( Basel I và II ), truy vấn ngày 24/2/2021 tại : https://www.sbv.gov.vn/webcenter/portal/vi/menu/fm/ddnhnn/nctd/nctd_t?centerWidth=80%25&dDocName=CNTHWEBAP01162524865 …

– Minh Khôi ( 2019 ), Ngân hàng và đích đến Basel II, truy vấn ngày 24/2/2021 tại : https://sbv.gov.vn/webcenter/portal/vi/menu/trangchu/ttsk/ttsk_&showFooter=false&showHeader=false&dDocName=SBV401022 …

– Nhuệ Mẫn ( 2021 ), Basel II đã hoàn tất, tinnhanhchungkhoan.vn truy vấn ngày 23/8/2021 .

– Patel, Sandeep A. and Dallas, George S., “ Transparency and Disclosure : Overview of Methodology and Study Results – United States ”, Standard và Poor’s Publication, ( October 16, 2002 )

– Sengupta P. ( 1998 ), “ Corporate Disclosure qualilty and the cost of debt ”, The Accounting Review, 73 ( 4 ), pp. 459 – 474 .

– Ngân hàng Nhà nước Nước Ta ( năm nay ), Thông tư số 41/2016 / TT-NHNN – Quy định tỷ suất bảo đảm an toàn vốn so với ngân hàng, Trụ sở ngân hàng quốc tế .

– Ủy ban Basel (2004), International Convergence of Capital Measurement and Capital Standards, A Revised Framework.

– Ủy ban Basel ( 2010 ), Basel III – Implementattion, https://www.fsb.org/work-of-the-fsb/implementation-monitoring/monitoring-of-priority-areas/basel-iii/, truy vấn ngày 24/8/2021 .

– Vân Linh ( 2019 ), Cuộc đua Basel II chạm đích, tinnhanhchungkhoan.vn truy vấn ngày 24/8/2021 .

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18 năm 2021

Source: https://suanha.org

Category : Thị Trường

Lỗi E-45 Máy Giặt Electrolux Hỏng Toàn Bộ Nếu Không Sửa! Tại sao máy giặt Electrolux hiện lỗi E-45? Nguyên...

Đọc tiếp

Cách Khắc Phục Ẩm Mốc Trên Giấy Dán Tường Trệt Để Từng Bước Giấy dán tường không chỉ giúp không...

Đọc tiếp

1. Dùng giấy dán tường chống ẩm mốc có hiệu quả không? Tường bị ẩm mốc phải làm thế nào...

Đọc tiếp

Giấy dán tường là cách tốt nhất để biến đổi một căn phòng, vì nó không chiếm bất kỳ không...

Đọc tiếp

Dùng giấy dán tường hay sơn nhà là câu hỏi được rất nhiều người mua chăm sóc khi trang trí...

Đọc tiếp

Tại Việt Nam, tình trạng tường nhà bị ẩm mốc đã không còn quá xa lạ, nhất là vào mùa...

Đọc tiếp