Vào quý 1 năm 2019, Cimigo đã phỏng vấn 725 người tiêu dùng từ 18 đến 55 tuổi ở TP. Hồ Chí Minh và Hà Nội thuộc những tầng lớp kinh tế tài chính ABC ( thu nhập hộ mái ấm gia đình hàng tháng trên 9.000.000 VND ) để tìm hiểu và khám phá sự ngày càng tăng của giao dịch thanh toán điện tử và ví di động .

Tải báo cáo tại đây

Doanh thu được tạo ra trải qua tiền hoa hồng thu được từ người bán và tính phí dịch vụ của người dùng khi họ thực thi những thanh toán giao dịch và thanh toán giao dịch trực tuyến trải qua ví di động hoặc nền tảng cổng thanh toán giao dịch. Hầu hết những đơn vị chức năng chính đều có quyền truy vấn vào cơ sở người mua to lớn trải qua :

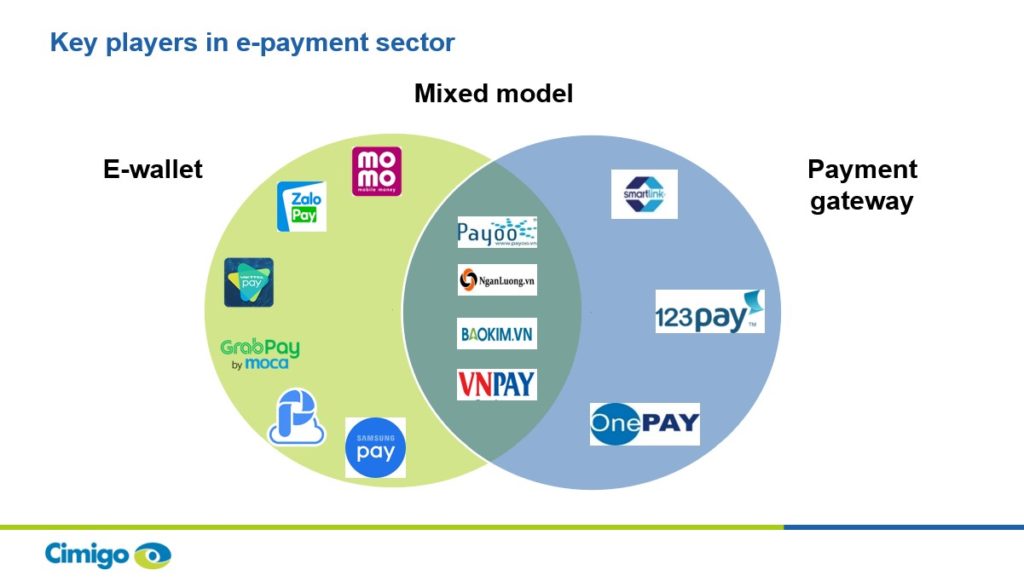

Theo Ngân hàng Nhà nước Nước Ta, có 30 dịch vụ trung gian giao dịch thanh toán phi ngân hàng nhà nước được cấp phép, trong đó có khoảng chừng 20 dịch vụ phân phối ví di động. Hãy xem list cụ thể tại đây. Hơn 40 ngân hàng nhà nước cũng cung ứng dịch vụ thanh toán giao dịch di động. Có 4 quy mô chính rất rõ ràng :

Cơ hội tương lai cho thanh toán giao dịch điện tử tại Nước Ta có 4 động cơ :

Với 80 % doanh thu bán hàng tạp hóa đến từ thanh toán giao dịch truyền thống lịch sử, việc trang bị những phương tiện đi lại thanh toán giao dịch điện tử cho những con buôn là thử thách lớn nhất để thôi thúc tăng trưởng giao dịch thanh toán điện tử. Họ hầu hết là những doanh nghiệp nhỏ và siêu nhỏ thích thanh toán giao dịch bằng tiền mặt và không chuẩn bị sẵn sàng trả phí thanh toán giao dịch, trả phí link tài liệu di động cũng như góp vốn đầu tư vào ứng dụng điểm bán hàng .

Nước Ta có mạng lưới hệ thống thu tiền khi giao hàng ( COD ) được mạng lưới hệ thống ngặt nghèo, dù đó có là shopping trực tuyến đi nữa, Cimigo nhận thấy rằng khoảng chừng 88 % là giao dịch thanh toán bằng tiền mặt khi nhận hàng ( COD ) hoặc giao dịch thanh toán tiền mặt ngay tại cửa nhà. Cả hai đều mang lại hiệu suất cao cao và tiện nghi cho người tiêu dùng. Nhưng những rào cản khác gồm có ;

Tiền mặt là phương pháp giao dịch thanh toán duy nhất được 5 trong số 10 người được hỏi sử dụng. Hãy nhớ rằng đối tượng người tiêu dùng của nghiên cứu này là 50 % hộ mái ấm gia đình giàu nhất ở thành phố Hồ Chí Minh và TP. Hà Nội. Ứng dụng di động của ngân hàng nhà nước ( 30 % ) và ví di động ( 29 % ) là những phương pháp giao dịch thanh toán điện tử phổ cập nhất, cả hai đều cao hơn mức sử dụng thẻ tín dụng ( 23 % ) trong ba tháng qua .

Hãy nhớ rằng đây không phải là tỷ suất của những thanh toán giao dịch ( cũng không phải giá trị của những thanh toán giao dịch đó ) mà chỉ là tỷ suất thông dụng. Đó là tỷ suất đã thanh toán giao dịch tối thiểu một lần trong ba tháng qua bằng cách sử dụng chiêu thức đã nêu. Rất thuận tiện để cường điệu hóa thanh toán giao dịch điện tử và ví di động bằng cách trích dẫn tài liệu sai. Điển hình là những tiêu đề sai từ một báo cáo giải trình tư vấn quản trị công bố rằng 60 % dân số Nước Ta sử dụng giao dịch thanh toán di động, rõ ràng đây là một điều viển vông, nhằm mục đích thôi thúc thêm sự thiếu hiểu biết và cường điệu thông tin xô lệch .

Nhiều người dùng ví di động cũng sử dụng ứng dụng di động của ngân hàng nhà nước ( hoặc ngược lại ). Người dùng thanh toán giao dịch điện tử thường là những nhân viên cấp dưới văn phòng trẻ tuổi, có thu nhập cao. Họ hầu hết khởi đầu sử dụng do những chương trình khuyến mại hoàn tiền hoặc giảm giá ; như là hoàn tiền 200.000 đồng trên hóa đơn điện hoặc giảm giá 20 % cho món trà sủi bọt mà họ yêu quý .

Các giao dịch hàng đầu ở ứng dụng di động của ngân hàng là để chuyển tiền, nạp tiền tín dụng di động trả sau và thanh toán hóa đơn tiện ích. Trong khi các giao dịch ví điện tử di động hàng đầu chủ yếu là để giao đồ ăn và thức uống và nạp tiền tín dụng di động trả sau.

Tải báo cáo giải trình tại đây

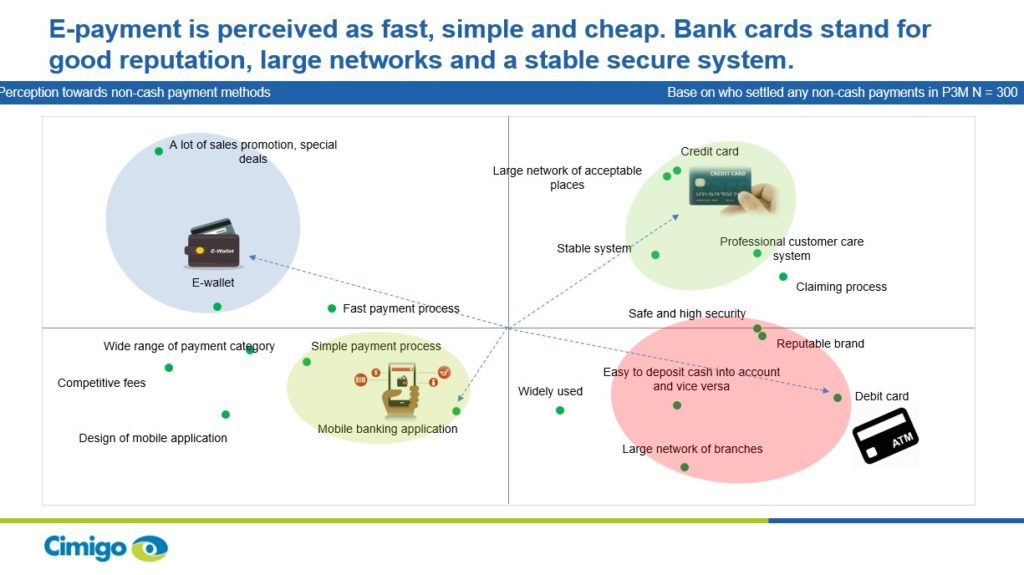

Nhận thức so với thanh toán giao dịch điện tử có một sự tách biệt rất rõ ràng. Thanh toán điện tử và ví di động được nhìn nhận là nhanh gọn, đơn thuần và rẻ. Trái ngược với điều đó, thẻ ngân hàng nhà nước được cho là có khét tiếng tốt, mạng lưới lớn và mạng lưới hệ thống bảo đảm an toàn không thay đổi .

Ví điện tử di động phụ thuộc vào vào những chương trình tặng thêm để thôi thúc khối lượng thanh toán giao dịch, góc nhìn hài lòng nhất mà người dùng ví điện tử thưởng thức là tiến trình đơn thuần và sau đó là những chương trình tặng thêm. Ví điện tử trên thiết bị di động là phương pháp thanh toán giao dịch có điểm hài lòng của người mua cao nhất khi nói đến yêu cầu ( năng lực được người dùng yêu cầu cho người khác ), so với toàn bộ những phương pháp khác .

7 trong 10 người dùng ví điện tử di động nạp tiền trực tiếp từ thông tin tài khoản ngân hàng nhà nước của họ với mức trung bình là một triệu đồng. Momo là ví điện tử di động điển hình nổi bật nhất cho đến nay, cứ 10 người tiêu dùng thì có 9 người sẽ nhắc đến Momo tiên phong khi được nhu yếu kể tên những tên thương hiệu ví điện tử di động. Momo đạt tỷ suất sử dụng cao nhất với 3/4 người dùng ví điện tử di động. Các báo cáo giải trình cho thấy người dùng sử dụng Momo nhiều nhất, tiếp đó là Zalo Pay, VT Pay, Grab Pay ( Moca ) và AirPay .

So với những phương pháp giao dịch thanh toán khác, ví điện tử di động có lợi thế về tính thuận tiện, vận tốc, phần thưởng, tặng thêm và ngân sách thấp. Họ có thưởng thức người dùng can đảm và mạnh mẽ và điểm hài lòng của người mua cao. Trong khi những ứng dụng di động của ngân hàng nhà nước phân phối thưởng thức người dùng tốt, chúng lại thiếu đi phần thưởng, khuyến mại và mang tiếng rất tệ về khoản dịch vụ chăm nom người mua .

Các nhà sản xuất ví điện tử di động vẫn phải đương đầu với những rào cản của Ngân hàng Nhà nước về việc không hề phân phối lãi suất vay cũng như tín dụng thanh toán. Cộng thêm sự thiết yếu phải link với một thông tin tài khoản ngân hàng nhà nước ( những nhà sản xuất bị cấm cấp nhiều hơn một ví cho cùng một thông tin tài khoản ngân hàng nhà nước ) .

So với những ứng dụng di động của ngân hàng nhà nước, ví điện tử di động có mức độ tập trung chuyên sâu vào người tiêu dùng nhiều hơn và tiêu biểu vượt trội so với ngân hàng nhà nước. Suy cho cùng, chúng hoàn toàn có thể phân phối đến sự phân phối rất tốt ( và những kênh tiếp thị ) cho một loạt những dịch vụ kinh tế tài chính. Tuy nhiên, nếu những ngân hàng nhà nước hoàn toàn có thể tăng cường lấy người mua làm TT, ví điện tử di động hoàn toàn có thể phải vật lộn để có một vai trò lớn trong việc thanh toán giao dịch của người tiêu dùng. Momo đang đứng vị trí số 1 thị trường lúc bấy giờ, nhưng phải đương đầu với sự cạnh tranh đối đầu ngày càng ngày càng tăng so với khung màn hình hiển thị điện thoại cảm ứng mưu trí ( màn hình hiển thị estate ), độ bền và ý nghĩa theo thời hạn trong đời sống của người tiêu dùng .

Zalo là ứng dụng gửi tin nhắn nhanh số 1 tại Nước Ta nhưng đã không tận dụng được khoanh vùng phạm vi tiếp cận này và đến nay vẫn chưa tích hợp Zalo Pay một cách hiệu suất cao. Tencent ( WeChat ) là một cổ đông, với tham vọng tái tạo hệ sinh thái siêu ứng dụng WeChat và sự giao dịch thanh toán phải luôn chuẩn bị sẵn sàng trong những cuộc trò chuyện tại phòng họp. Grab Pay của Moca liên tục lan rộng ra vai trò của mình trong đời sống người tiêu dùng bằng cách vươn ra ngoài dịch vụ gọi xe ; lan sang cả thức ăn và giao dịch thanh toán. Giống như Zalo Pay, Grab Pay là đối thủ cạnh tranh tạo ra một siêu ứng dụng mà tất cả chúng ta không hề thiếu .

Một loạt các đối thủ cạnh tranh quốc tế và trong nước từ Apple, Facebook, Visa, GoViet, Bảo Việt và VIMO sẽ tham gia cuộc chiến và tìm cách giành vị trí thống trị trong lĩnh vực thanh toán điện tử hỗ trợ di động. Trận chiến sẽ kéo dài và các khoản đầu tư sẽ bị thiệt hại đáng kể. Giống như các nền tảng mua sắm trực tuyến của Việt Nam, chừng nào cho tới khi kẻ thống trị có thể thoải mái tăng phí và ngừng trợ cấp giao dịch, khi đó người chiến thắng duy nhất vẫn sẽ là người tiêu dùng.

Tải báo cáo giải trình tại đây

Source: https://suanha.org

Category : Thị Trường

Khắc phục nhanh lỗi E-61 máy giặt Electrolux https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng...

Đọc tiếp

Lỗi H-34 trên tủ lạnh Sharp Không thể bỏ qua! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh...

Đọc tiếpBí ẩn lỗi E-54 trên máy giặt Electrolux https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn...

Đọc tiếp

Tủ lạnh Sharp lỗi H-31 gây hỏng ngăn đông lạnh https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32,...

Đọc tiếp

Lỗi E51 Máy Giặt Electrolux Gây Nguy Hiểm Cho Thiết Bị https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51...

Đọc tiếp

Tình trạng lỗi H-29 tủ lạnh Sharp Side by Side lan rộng Nguyên nhân, dấu hiệu, cách tự sửa lỗi...

Đọc tiếp