7465

7465

Bắt buộc sử dụng hóa đơn đối với hàng hóa XNK tại chỗ

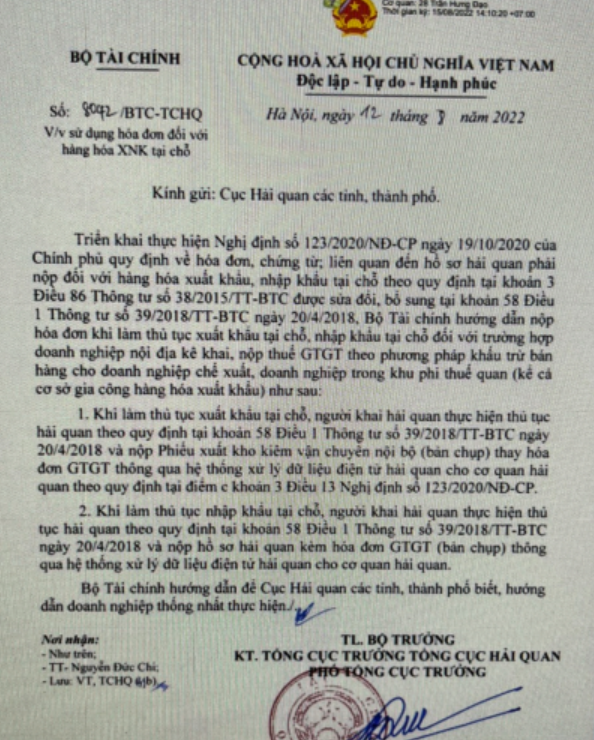

Công văn mới nhất của Bộ Tài chính hướng dẫn sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu tại chỗ và một số quy định pháp lý liên quan. Theo đó, tại công văn số 8042/BTC-TCHQ hướng dẫn khi làm thủ tục xuất khẩu tại chỗ, nhập khẩu tại chỗ đối với trường hợp doanh nghiệp nội địa kê khai, nộp thuế GTGT theo phương pháp khấu trừ bán hàng cho doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan (kể cả cơ sở gia công hàng hóa xuất khẩu) thì áp dụng khoản 58, Điều 1, Thông tư số 39/2018/TT-BTC và kèm hồ sơ như sau:

> Hồ sơ khi làm thủ tục xuất khẩu tại chỗ: Nộp phiếu xuất kho kiêm vận chuyển nội bộ (bản chụp) thay hóa đơn GTGT thông qua hệ thống xử lý dữ liệu điện tử hải quan cho cơ quan hải quan

Hồ sơ khi làm thủ tục nhập khẩu tại chỗ: Nộp hồ sơ hải quan kèm hóa đơn GTGT (bản chụp) thông qua hệ thống xử lý dữ liệu điện tử hải quan cho cơ quan hải quan

| Hồ sơ | Xuất khẩu vào khu phi thuế quan | Xuất khẩu ra nước ngoài |

| Doanh nghiệp nội địa | 1/ Phiếu xuất kho kiêm vận chuyển nội bộ

2/ Hóa đơn GTGT |

1/ Phiếu xuất kho kiêm vận chuyển nội bộ

2/ Hóa đơn GTGT |

| Doanh nghiệp chế xuất | 1/ ? (Chưa xác định) Phiếu xuất kho kiêm vận chuyển nội bộ

2/ Hóa đơn bán hàng |

1/ ? (Chưa xác định) Phiếu xuất kho kiêm vận chuyển nội bộ

2/ Hóa đơn bán hàng |

Tham khảo công văn hướng dẫn

8042_22_Hoa don voi hang hoa xuat nhap khau tai cho IV

Công văn về thời điểm sử dụng phiếu xuất kho kiêm vận chuyển nội bộ với hàng xuất khẩu

Hướng dẫn quy trình sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu

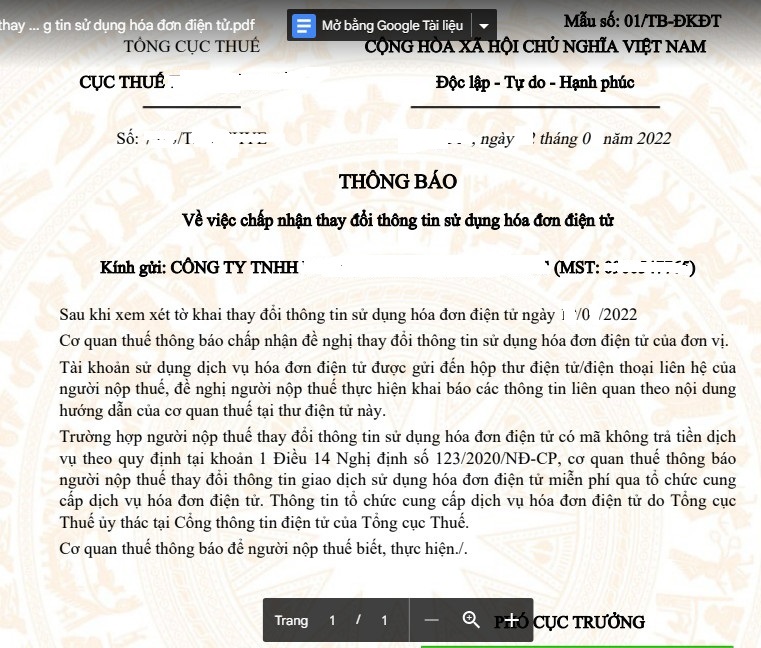

1. Khách hàng thay đổi thêm thông báo phát hành, chọn đăng ký chứng từ được quản lý như hóa đơn gửi đến cơ quan Thuế ( tương tự hóa đơn điện tử )

2. Cơ quan thuế gửi thông báo chấp nhận

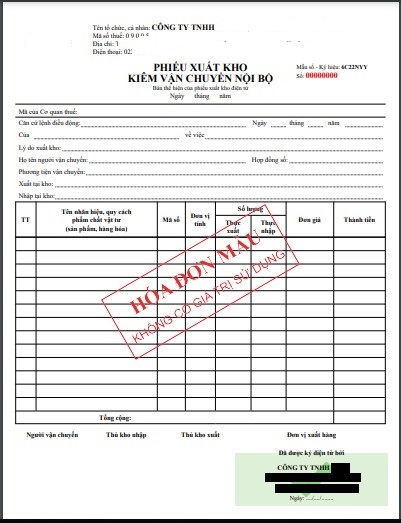

3. Sử dụng mẫu phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu:

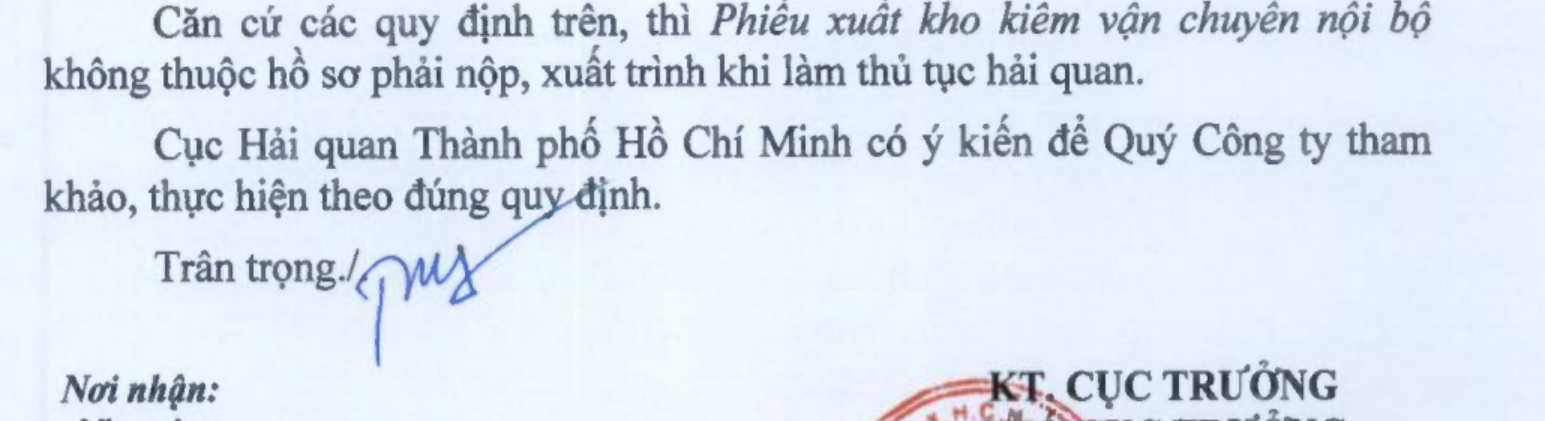

Trước đó, theo hướng dẫn của 1 số công văn thì Phiếu xuất kho kiêm vận chuyển nội bộ không thuộc tài liệu phải xuất trình khi làm thủ tục Hải quan (Công văn 465/HQTPHCM-GSQL)

Hướng dẫn xử lý sai sót Phiếu xuất kho kiêm vận chuyển nội bộ

Áp dụng tương tự điều chỉnh hóa đơn điện tử, theo hướng dẫn mới nhất tại công văn 1647/TCT-CS

Cơ sở pháp lý: Theo quy định của cơ quan thuế tại Nghị định 123/2020/NĐ-CP, tài liệu này phải sử dụng khi xuất khẩu như sau

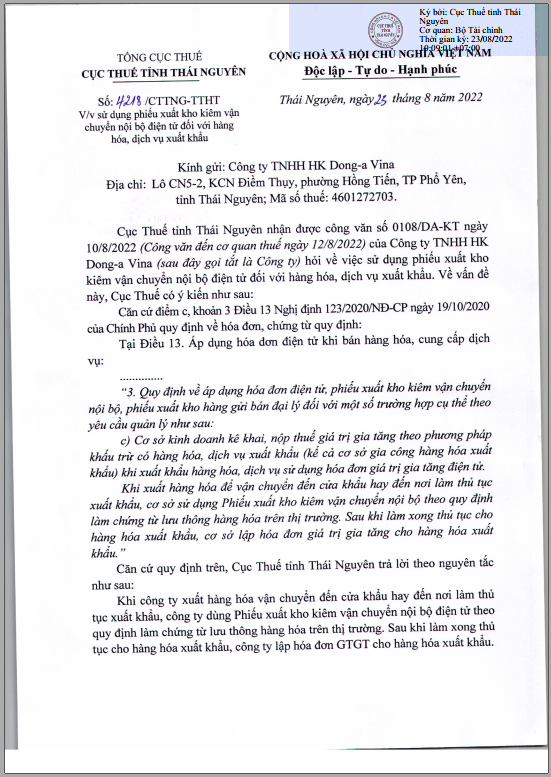

3. Quy định về áp dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý đối với một số trường hợp cụ thể theo yêu cầu quản lý như sau:

c) Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử.

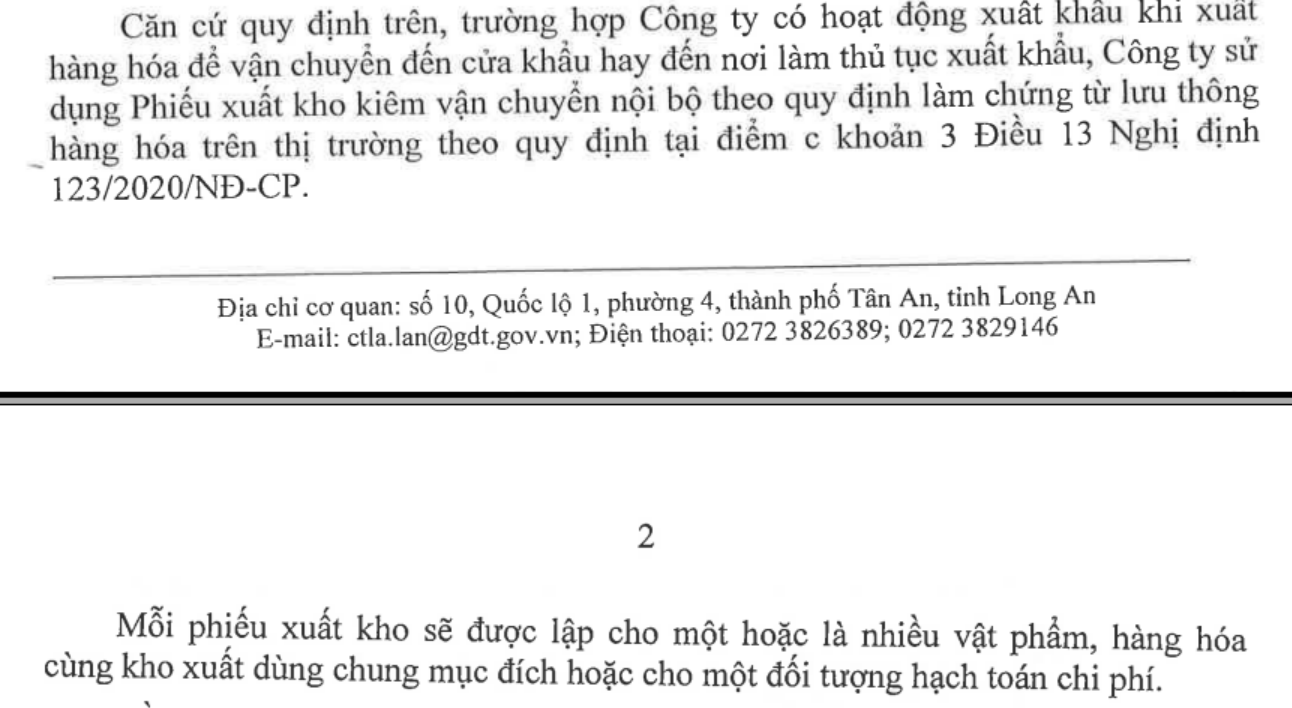

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.

4. Ngoài các trường hợp quy định tại khoản 3 Điều này, Bộ Tài chính hướng dẫn việc áp dụng hóa đơn điện tử đối với một số trường hợp khác theo yêu cầu quản lý; hướng dẫn sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế…

Tham khảo công văn 2530/CT-TTHT

Biên soạn: Manabox Việt Nam

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Email Address

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: [email protected]

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040

Công văn mới nhất của Bộ Tài chính hướng dẫn sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu tại chỗ và một số quy định pháp lý liên quan. Theo đó, tại công văn số 8042/BTC-TCHQ hướng dẫn khi làm thủ tục xuất khẩu tại chỗ, nhập khẩu tại chỗ đối với trường hợp doanh nghiệp nội địa kê khai, nộp thuế GTGT theo phương pháp khấu trừ bán hàng cho doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan (kể cả cơ sở gia công hàng hóa xuất khẩu) thì áp dụng khoản 58, Điều 1, Thông tư số 39/2018/TT-BTC và kèm hồ sơ như sau:

> Hồ sơ khi làm thủ tục xuất khẩu tại chỗ: Nộp phiếu xuất kho kiêm vận chuyển nội bộ (bản chụp) thay hóa đơn GTGT thông qua hệ thống xử lý dữ liệu điện tử hải quan cho cơ quan hải quan

Hồ sơ khi làm thủ tục nhập khẩu tại chỗ : Nộp hồ sơ hải quan kèm hóa đơn GTGT ( bản chụp ) trải qua mạng lưới hệ thống giải quyết và xử lý tài liệu điện tử hải quan cho cơ quan hải quan

| Hồ sơ | Xuất khẩu vào khu phi thuế quan | Xuất khẩu ra nước ngoài |

| Doanh nghiệp nội địa | 1/ Phiếu xuất kho kiêm vận chuyển nội bộ 2 / Hóa đơn GTGT |

1/ Phiếu xuất kho kiêm vận chuyển nội bộ 2 / Hóa đơn GTGT |

| Doanh nghiệp chế xuất | 1/ ? (Chưa xác định) Phiếu xuất kho kiêm vận chuyển nội bộ 2 / Hóa đơn bán hàng |

1/ ? (Chưa xác định) Phiếu xuất kho kiêm vận chuyển nội bộ 2 / Hóa đơn bán hàng |

8042_22 _Hoa don voi hang hoa xuat nhap khau tai cho IV

Hướng dẫn quy trình sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu

1. Khách hàng thay đổi thêm thông báo phát hành, chọn đăng ký chứng từ được quản lý như hóa đơn gửi đến cơ quan Thuế ( tương tự hóa đơn điện tử )

2. Cơ quan thuế gửi thông báo chấp nhận

3. Sử dụng mẫu phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu :

Trước đó, theo hướng dẫn của 1 số công văn thì Phiếu xuất kho kiêm vận chuyển nội bộ không thuộc tài liệu phải xuất trình khi làm thủ tục Hải quan (Công văn 465/HQTPHCM-GSQL)

Hướng dẫn xử lý sai sót Phiếu xuất kho kiêm vận chuyển nội bộ

Áp dụng tương tự như kiểm soát và điều chỉnh hóa đơn điện tử, theo hướng dẫn mới nhất tại công văn 1647 / TCT-CS

Cơ sở pháp lý: Theo quy định của cơ quan thuế tại Nghị định 123/2020/NĐ-CP, tài liệu này phải sử dụng khi xuất khẩu như sau

3. Quy định về vận dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý so với 1 số ít trường hợp đơn cử theo nhu yếu quản trị như sau :

c ) Cơ sở kinh doanh thương mại kê khai, nộp thuế giá trị ngày càng tăng theo giải pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu ( kể cả cơ sở gia công hàng hóa xuất khẩu ) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị ngày càng tăng điện tử .

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo lao lý làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị ngày càng tăng cho hàng hóa xuất khẩu .

4. Ngoài những trường hợp lao lý tại khoản 3 Điều này, Bộ Tài chính hướng dẫn việc vận dụng hóa đơn điện tử so với 1 số ít trường hợp khác theo nhu yếu quản trị ; hướng dẫn sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có liên kết chuyển tài liệu điện tử với cơ quan thuế …

Tham khảo công văn 2530 / CT-TTHT

Biên soạn: Manabox Việt Nam

Bản tin này chỉ mang đặc thù tìm hiểu thêm, không phải quan điểm tư vấn đơn cử cho bất kể trường hợp nào .

Đăng kí để nhận bản tin từ Gonnapass

Email Address

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo : Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ :

Công ty Trách Nhiệm Hữu Hạn Gonnapass

Phòng 701, tầng 7, tòa nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q. CG cầu giấy, TP Thành Phố Hà Nội

E-Mail : [email protected]

Website: https://suanha.org

Source: https://suanha.org

Category : Vận Chuyển

Vì sao nên chọn sửa bếp từ tại nhà Hà Nội tại App Ong Thợ? https://dvn.com.vn/dia-chi-nao-sua-bep-tu-lay-ngay-o-ha-noi/ Sửa bếp từ lấy...

Đọc tiếp

Quy trình Khắc Phục Tủ Lạnh Hitachi Bị Ngập Nước Chuẩn An Toàn Tủ lạnh Hitachi bị ngập nước cần...

Đọc tiếp

Trung Tâm Bảo Hành Bếp Từ Bosch Tại Hà Đông - Hà Nội Bạn đang bị hỏng bếp từ Bosch...

Đọc tiếp

Dịch vụ Bảo hành Hitachi tại Tuyên Quang 0948 559 995 https://suachuatulanh.org/ho-tro-bao-hanh-san-pham-hitachi/ Bảo hành Hitachi là gì? Danh sách trung...

Đọc tiếp

Hướng Dẫn Kiểm Tra Bảo Hành Sản Phẩm Sharp Tại Nhà Các sản phẩm Sharp bảo hành bao lâu? Hướng...

Đọc tiếp

Cách Kiểm Tra Đăng Ký Bảo Hành Sản Phẩm Bosch Tại Việt Nam Sản phẩm Bosch được hỗ trợ bảo...

Đọc tiếp